生命保険に関して少しでも悩みがあるなら!

医療保険の保障はいくらぐらい?

医療保険の基本は、一日あたりの入院給付金

医療保険の保障はいくらぐらい必要か?

医療費はもともと公的保障で守られています。しかし、100%カバーされるわけではありませんので自己負担は発生します。

たとえば、治療中の生活費や差額ベッド代、医療費の自己負担分、先進医療などは公的保障の範囲外になります。

そこを医療保険でどう備えるかによって、医療保険の保険料が変わってきます。

医療保険の基本は、『入院一日あたりに必要な入院給付金はいくらですか?』がスタートになります。

入院給付金日額は高いほど安心感があります。しかし、その分、保険料も高くなるのでほどほどのところで選択しておきたい、とたいていの方が思われます。

入院日額の目安は?

入院日額は最低3000円から1万円程度が目安

実際、病気で入院となったら、どのくらいの出費になるのでしょうか?

普通のサラリーマンが1ヶ月入院して、医療費が仮に100万円かかった場合で計算してみましょう。

高額療養費制度が適用されたとして、

- 医療費の自己負担分が一日あたり、約3,700円

- 入院中の食事代(一日3食分)が約800円

- 差額ベッド代が平均6,000円

で合計10,500円となります(概算)。

差額ベッド代は必ずかかるというわけではないので、日額5,000程度あれば最低限の入院費用は確保できます。

個室までとは言わないまでも、2人部屋、4人部屋でゆっくり治療したいとなると、8,000円から1万円くらいは準備しておきたいという方もいらっしゃると思います。

また、自営業者の方は、収入がダウンしますからその分を上乗せしておくという方も比較的多いです。

まとめ

- まずは一日あたりの入院給付金額を考えましょう

- 一日の目安は最低3,000円から1万円程度

- 自営業者はさらに上乗せすることも検討

医療保険の選択条件は?

医療保険の選択条件はいつから何日保障してくれる?

日帰りの入院から給付金がもらえると嬉しい

医療保険の条件として重要なものが、

- 「いつから保障してくれるのか」

- 「いつまで(何日間)保障してくれるのか」

です。

この二つの条件は、保険商品によって異なりますし、保険料にも反映してくるので必ず事前に確認するようにしましょう。

《いつから保障してくれるのか》

日本は、高齢化先進国なので、医療費の抑制は国にとって大きな課題となっています。

このことから、入院日数もどんどん短くなってきています。以前は、「5日型」といわれ、5日以上入院した場合、初日〜4日までは保険対象外で5日目以降を保障する保険がほとんどでした。

ところが、5日以内に退院する人が増えてきて、日帰り入院も増加してきました。それに伴って医療保険も進化し、1泊2日から保障、さらには日帰り入院もOKです、という保険が主流になってきています。

《いつまで(何日間)保障してくるのか》

1回の入院で給付金が支払われる上限日数は、商品によって決められています。

これも以前は60日から180日程度でしたが、入院自体が短期化するにつれて、30日型が登場しました。

支払限度日数も長くなればなるほど保険料は上がることになります。1ヶ月以内に退院する人は全体の約8割というデータもあります。保険料とのバランスを考えて検討するようにしましょう。

まとめ

- 入院は短期化する傾向にあります

- 日帰り入院対応の商品を選択しましょう

- 1入院あたり支払限度日数は短めに設定

所定の期間を経れば別入院となる

所定の期間を経れば別入院とみなされます

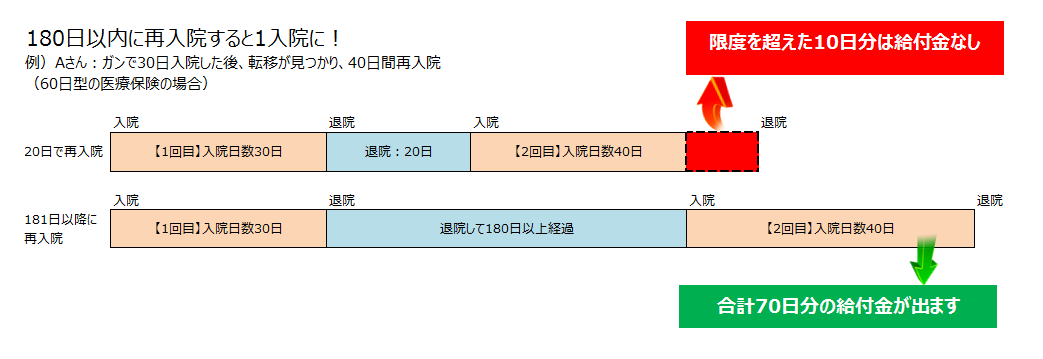

入院は所定の期間180日が一般的

病気には、再発しがちのものもあります。

しかし、同じ病気が原因で再入院した場合は、前回の入院と合わせて継続的な1回の入院とカウントされるのが医療保険におけるルールです。

これは医療保険という主契約のみならず、他の保険にセットされた医療関連特約にも共通しています。

もっとも、前回に退院した日の翌日から所定の期間(180日が一般的)を経て再入院した場合は、別の入院として扱ってもらえます。

同じ病気としてカウントされてしまうと、1回の入院について設定されている限度日数までしか入院給付金がもらえません。

これに対して、同じ病気であっても別の入院とみなされれば、それぞれの限度日数まで入院給付金を受け取ることが可能です。

ただし、入院給付金は通算支払限度日数も定められています。

また、保険によっては、異なる病気が原因であっても、1回の入院とみなされる場合がありますので注意して下さい。

180日以内に再入院すると別入院とみなされる