タバコや肥満度BMIと保険料の関係

喫煙や健康状態によって保険料は割引されておトク

医療保険や収入保障保険などで、タバコを吸わなかったり、肥満を解消したりすることで、保険料が安くなる商品があります。

また、健康的な生活を送れば、病気になって保険のお世話になる可能性も減ります。

保険会社にとってみれば、健康は人へ支払う保険料は少なめに予測できるので、その分、保険料も安くすることができます。

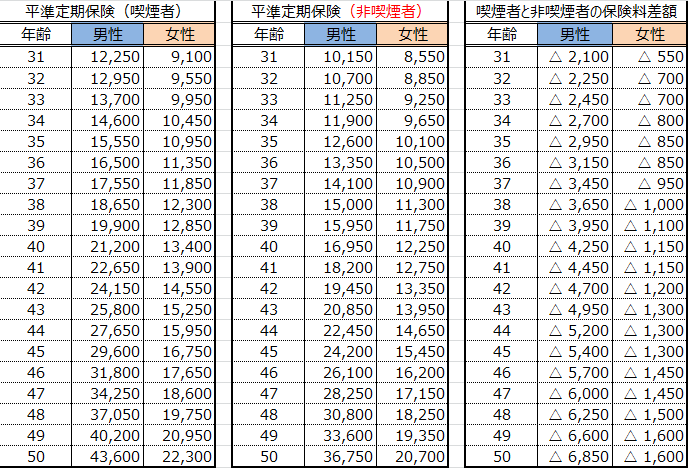

タバコ喫煙の有無

タバコ喫煙の有無と生命保険

「健康的な生活」の判断基準の代表例が喫煙の有無です。喫煙は、病気で死亡するリスクを高めるとされています。

循環器病研究振興財団によると、タバコを吸う男性が、肺ガンで死亡する確率は、非喫煙者の4.5倍にもなると発表しています。

喉頭ガン32.5倍、肝臓ガンは3.1倍、くも膜下出血は1.8倍になります。

保険の商品によっては、過去1年間タバコを吸っていない人は、喫煙者に比べて保険料が最大30%安くなる商品もあります。

例えば、50歳の男性が月額3,047円のプランの保険に加入する場合、非喫煙者なら約20%安い2,425円になり、差額は622円になります。

また、過去1年間の喫煙の有無は、検査キットで調べることができます。

加入希望者の唾液を検査キットに垂らすだけで、喫煙したかどうかを契約の場ですぐに判定することもできます。

肥満と保険料をBMIで判定

BMIで肥満と保険料を判定

喫煙と共に、肥満も病気リスクです。肥満度が低ければ保険料を割り引く保険もあります。

保険料が1年間タバコを吸っていないのに加えて、身長と体重から肥満度を計算する指標「体格指数(BMI)」が18以上27未満でかつ血圧が最高140未満・最低90未満なら、さらに格安になります。

例えば、40歳男性が月額死亡保険金20万円で、保険料が月8,110円のプランに加入する場合、いずれもクリアすると月5,416円で喫煙者よりも30%以上安くなります。保険料の差額は 8,110−5,416 =2,694円になります。

喫煙の有無は唾液を検査機関で調べる他、BMIと血圧は提出された健康診断書で判断されます。

生命保険料のタバコ吸わないなどの健康体割引

健康体割引

保険料が安くなる要素の一つに「健康体割引」があります。

これは、タバコを吸わない人や一定の健康状態にある人の保険料を割り引くものですが、この多くは定期保険となっています。

健康体割引とは、健康状態などが生命保険会社で定めた一定の基準を満たした場合に、保険料を割り引くものです。

この基準は生命保険会社によってさまざまです。

《健康体の条件》

- 過去2年以内など、生命保険会社の定める期間内にタバコを吸っていないこと(自己申告と唾液によるニコチン含有量テストなど)

- 血圧、BMI(ボディ・マス・インデックス)の値、尿検査の結果が保険会社所定の範囲内であること。BMIとは、身長と体重のバランスを判断する指標のひとつ。BMI=体重÷身長

- 生命保険会社の定める通常の契約引き受け基準において、健康状態及び身体状態が良好であること

当初、割引基準となる健康状態は喫煙の有無のみで判断していましたが、現在では、血圧や体格、尿酸値の値まで加えるようになってきました。

なお、この基準に該当しないと健康体割引は適用されませんが、その人が健康体でないということではありません。

健康体割引が適用されると、保険料は一体どのくらい安くなるのでしょうか?

健康状態に関する基準とは、

1.血圧値が一定範囲内であること

2.BMIの値が一定範囲内であること

3.尿検査の結果が一定の基準を満たしていることなどです。

男性の保険料を見れば、非喫煙者の保険料は、通常保険料の80〜84%程度となっています。

健康な人ほどお得な生命保険商品とは?

健康な人ほどお得になる保険商品が相次いで発売されています。

健康になることがお財布にも優しいとなれば、これまで二の足を踏んでいた人が生活習慣の改善に取り組むきっかけになりそうです。

生命保険は、健康でお得に

ビッグデータによる健康年齢

ビッグデータの利用が広がっていることも一人一人に合わせた保険商品の発売を後押ししています。

将来、病気になりにくい人の特徴がわかれば、その条件に当てはまる人については保険料を引き下げる、といった対応も可能になります。ネオファースト生命保険は、健康状態を示す「健康年齢」によって保険料が決まる「ネオde健康エール」を2017年10月に発売しました。

体格指数(BMI)や血圧、コレステロール値などの検査結果を入力すると、ビッグデータをもとにした健康年齢が算出されます。この年齢が若いほど保険料が安くなる仕組みです。

例えば、40歳の男性で、健康年齢が35歳の場合、月ごとの保険料は1514円となり、健康年齢が40歳の人(1782円)より約15%安くなります。3年ごとの更新時にも、健康年齢を算出します。体調管理に気を付けて、3年間で数値が改善すれば、健康年齢が若返り、保険料は安くなります。

ポイント制の導入により保険料が決まる仕組み

住友生命保険は、2018年に、スポーツイベントの参加や健康診断の受診などでポイントが貯まり、ポイント数に応じて翌年の保険料が決まる仕組みの生命保険を発売しました。

損保ジャパン日本興亜ひまわり生命保険は、加入して2年以上たった人の健康状態が、5年以内に改善すれば、保険料の割引や、健康祝い金が受け取れる商品を発売しました。最大3回まで保険料を段階的に下げることができます。

チューリッヒ生命は、たばこを吸わず、血圧が基準の範囲内の人には、割安な保険料を適用する死亡保険を販売しています。

健康増進型保険

生活習慣や健康状態を改善すると、保険料の割引などが受けられる「健康増進型」の保険が相次いで登場しています。

加入者が運動や禁煙に取り組むきっかけになると期待されています。

健康増進型の保険で保険料割引

保険といえば、万一の病気やケガに対処するものですが、最近は「保険に、もっと、健康を」とか「あなたの健康を応援したい」といったフレーズで体調管理などを呼びかけるものも見かけるようになりました。

これが健康増進型保険と呼ばれるタイプの保険です。

死亡保険や医療保険などに健康増進型のサービスやプログラムを付加し、加入者に生活習慣の見直しを促す、というものです。

リンククロスじぶんと家族のお守り〜損保ジャパン日本興亜ひまわり生命〜

例えば、損保ジャパン日本興亜ひまわり生命保険が2018年4月に発売した「リンククロスじぶんと家族のお守り」という商品は、死亡保険金が年金形式で支払われる収入保障保険です。

加入後2〜5年以内に禁煙に成功したり、体格指数(BMI)と血圧が損保ジャパン日本興亜ひまわり生命保険の定める健康体に改善したりすると、以降の保険料が2〜33%安くなります。

さらに、契約日にさかのぼって保険料の差額相当分が「祝い金」として戻ってきます。

例えば、喫煙者で太り気味の会社員男性(35歳)が、自分が亡くなると遺族に毎月12万円支給されるプランに加入したとします。

当初の月額保険料は4,692円。3年後に禁煙とダイエットに成功すると、保険料は31%減額となって3,240円となり、5万2,272円の祝い金も出ます。

ダイエットと禁煙の一方だけ成功したケースでも、相応の保険料引き下げと祝い金があります。

保険料が一度下がると契約期間中は上がりません。禁煙やダイエットに取り組もうと考えやすくなります。

バイタリティ〜住友生命〜

他社でのユニークな商品が開発されています。

住友生命保険が2018年7月から取り扱うバイタリティという商品は、月額利用料864円の健康プログラムに加入することで、保険料を一律15%割引になります。

健康診断の受診やスポーツイベントの参加などでポイントがもらえて、年間獲得ポイントに応じて翌年の保険料が2%減から2%増まで変動します。

それ以降も健康に気を付ければ保険料は最大30%下がりますが、さぼり続けると割高となります。

あるく保険〜東京海上日動あんしん生命〜

東京海上日動あんしん生命のあるく保険という商品は、2年間の1日平均歩数で8,000歩を達成すると、支払った保険料の一部が戻ってくるという内容です。

死亡保険や医療保険の保険料は、年齢や性別が基準となります。

暴飲暴食を繰り返して不規則な日々を送っている人も、ランニングやジム通いで日常的に健康に気配りをしている人も、年齢や性別が同じならば、保険料は原則として同じです。

健康志向の高まりで、日常的に運動する人は増えています。スポーツ庁によると、週1回以上スポーツをする成人の割合は42.5%(2017年度)と、約30年前の27%から大きく増えました。新しい生命保険はこうした人に朗報かもしれません。

東京海上日動あんしん生命保険が2017年11月に発売した「あるく保険」は、2年間、1日8,000歩以上歩くと保険料の一部が戻ってくる仕組みです。

無料で借りることができる腕時計タイプのウェアラブル端末を身に着けて歩数を計測します。半年ごとに1日の平均歩数を計算し、2年後、8000歩を上回った期間の長さに応じて最大で月額保険料の1〜2か月分が戻ってきます。

歩数はスマートフォンの専用アプリに記録できます。毎日の生活を見える化することで改善を促す狙いです。生命保険が病気になったときの支えとしてだけでなく、予防にも役立てればいいでしょう。

健康増進型の保険の達成条件設定と保障内容を考えて

健康増進型の保険が注目される背景として、健康な人が増えれば保険料や社会保障費、医療費の支払いも減ります。保険会社や社会全体にとってもメリットが大きいです。

ただし、達成条件が厳し過ぎると、期待していた特典が得られない可能性もあります。特典は魅力的ですが、一番肝心なのは、保障内容が自分にとって十分かどうかです。

従来型の保険や、加入時に所定の健康状態を満たせば保険料を割り引くタイプの保険も含めて、慎重に比較検討することが大切です。