���U���S�ۏႪ����̂��I�g�ی��ł�

�I�g�ی�������ی��Ɠ��l�̎��S�ی��ł��B�������A�ی����Ԃ��I�g�Ƃ��Ă��邽�߂ɁA�⑰�ۏ�ɗD�ꂽ�@�\������Ă���̂��I�g�ی����Ƃ����܂��B

�I�g�ی�������ی��ƈقȂ�_�́A�u�|���̂ĂɂȂ�Ȃ��v�Ƃ������Ƃł��B

���U�ɂ킽�鎀�S�ۏႪ����

�ǂ�Ȃɒ������Ȑl�ɂ��A������́u���v�����Ƃ���܂��B�N�����̂Ƃ�������邱�Ƃ͂ł��܂���B

�����āA�I�g�ی��ł͂��̂Ƃ����A�u�ی����Ԃ̏I���v�ƒ�߂Ă��܂��B

�I�g�ی��ł́A�������Ă����̊��Ԃ͂��ׂĕی����ԂƂȂ�܂��B

�܂�A��������I�g�ی��̔�ی��҂ƂȂ�A���̐l�������S���悤�Ƃ��A����͑S�ĕی����Ԓ��̎��S�ƂȂ�܂��B�����ŁA���S�ی������x�����邱�ƂɂȂ�܂��B

���ꂪ�A�ꐶ�U�ɂ킽���Ď��S�ۏႪ����Ƃ������Ƃł��B

���̂悤�ɁA�I�g�ی��́A����ی��̂悤�Ȃ�����u�|���̂Č^�v�Ƃ͈قȂ�A�K���ۏႪ�s������̂ŁA�⑰�ۏ�ɗD�ꂽ�@�\������Ă���ی��Ƃ����܂��B

�I�g�ی��̃|�C���g

- �ی����ԁE�E�E�E�E�E�E�������玀�S����܂ł̊���

- �ی����E�E�E�E�E�E�E�E�E����ی��������z

- �����ی����E�E�E�E�E����

- ���Ԗߋ��E�E�E�E�E����ی��������z

- �����X�V�i���j�E�E�E�����E�ی����z�ɕύX���Ȃ�

�s���F�I�g�ی��ɂ́A�����X�V�͂���܂���t

����ی��@�ˁ@�����ɂȂ�ƁA�����X�V�ŕی������A�b�v���܂��B

�I�g�ی��@�ˁ@���U���ی����ԂȂ̂ŁA�����X�V�̐��x�͂���܂���B�܂�A�ی����z�ɕύX������܂���B

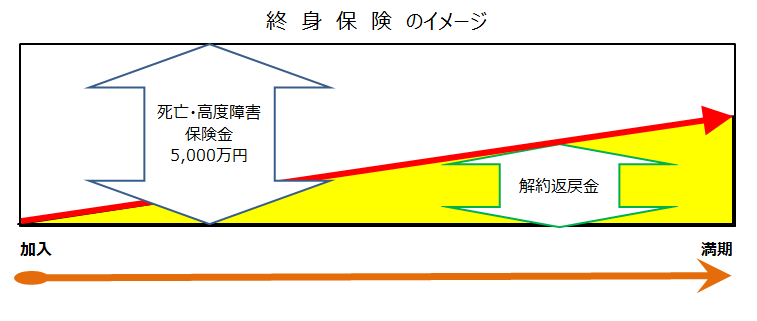

�I�g�ی��̃C���[�W

�I�g�ی��͖����ی������Ȃ�����ɉ��Ԗߋ�������

�I�g�ی������ƁA���Ԗߋ��i�����₭�ւ�ꂢ����j���x�����܂����A���̋��z�͈�̂ǂ̂��炢�Ȃ̂ł��傤���H

����ی��ł͊��҂̂ł��Ȃ����Ԗߋ��ł����A�I�g�ی��ł͂���Ȃ�̋��z�ƂȂ�܂��B

���Ԗߋ��͂���Ȃ�̋��z�ł�

�����ی��̕ی����́A�a�����̂悤�ɂ��̂܂ܐςݗ��Ă���̂ł͂Ȃ��A���̈ꕔ�͖��N�̎��S�ی����Ȃǂ̎x������A�����ی���Ђ̉^�c�ɏ[�Ă��܂��B

�����ŁA���Ԗߋ��̋��z�͕����ی������v�z�������Ȃ����z�ƂȂ�A���Ɍ_���o�ߔN�����Z���ꍇ�ɂ́A�S���Ȃ����A�����Ă��ɂ߂Ē�z�ƂȂ�܂��B

���̐}������킩��悤�ɁA�I�g�ی��̉��Ԗߗ��i���Ԗߋ����x���ی����Ŋ��������z�j�́A�_��40�N���o�߂���A100%���邱�ƂȂ�܂��B

�������Ԓ��̉��ł́A���Ԗߋ��������ی����������܂��B����������ɕ����ی����̍��v�z�����邱�ƂɂȂ�܂��B

��j

- �_��N��E�E�E�E�E�E�E35��

- 65��������

- �I�g�ی����E�E�E�E�E1,000���~

- ���X�ی����E�E�E�E�E21,730�~

�I�g�ی��́A�ۏ�v���X���~��

���Ԗߋ����傫���Ƃ������Ƃ́A�����Ƃ����Ƃ��̎����ɂȂ�܂��B�܂�A���~��������܂��B

�s���p��t

�m�ۏႪ��ԁI�ł��A�V��̎����̑����ɂ��������I�n

���N�O�ɗ������������i42�Ώ����j�B���ł́A���É��Ń��X�g�������o�c���Ă��܂��B

�Ƒ��́A��N�Z��𑲋Ƃ��A���X�g�����̎d������`���Ă���Ă��钷���A��w2�N���̎����A���Z��N���̒��j��3�l�ł��B

�q���B�����l����܂ł́A�܂����������S�z�����������ł��B

�����āA�V����C�ɂȂ�͂��߂܂��B���̂悤�ɁA�I�g�ی��́A�ۏ��D��ɁA���A�V��̑����ɂ��A�ƍl���Ă���l�Ɍ����Ă���Ƃ����܂��B

����ی��ƏI�g�ی��Ƃ̈Ⴂ�́H�����b�g�ƃf�����b�g

����ی��ƏI�g�ی����r

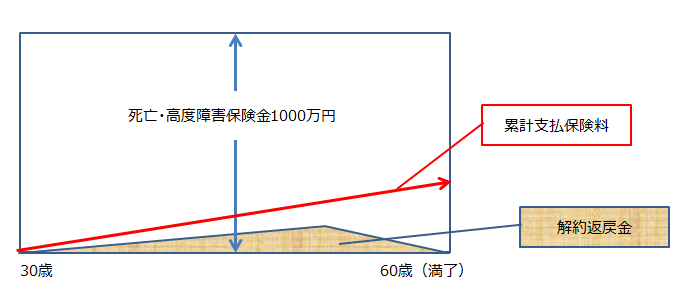

����ی��́A�ی��������Ȃ�����A�܂����z�ȕۏႪ�\�ł��B�ی����Ԃ͌����Ă��܂��B

�܂��ۏ�݂̂�ړI�Ƃ��Ă���̂ŁA���Ԗߋ���z���́A���Ȃ菭�Ȃ����A�S���Ȃ����̂ǂ��炩�ɂȂ�܂��B

�I�g�ی��́A�ۏ�́A�ꐶ�U�����܂��B���Ԗߋ���z���̊z�������ł��B���̑���ɕی��������z�ł��B

��r���� |

����ی� |

�I�g�ی� |

|---|---|---|

| �ی����� | �Z���� |

���U |

| �ی��� | ���� |

���� |

| ���Ԗߋ� | ���Ȃ� |

���� |

�ꐶ�U�̕ۏႾ�Ɠ��e�̌������͑��

�I�g�ی��̌������͑��

�N�ł��A�����ƒ����ꐶ���S���Ă����������̂ł��B������A�u�ꐶ�U�̕ۏ�̂ق����f�R�����I�v�Ƃ݂Ȃ���͎v���邱�Ƃł��傤�B

�ی��ɂ́A�ꐶ�U�ɂ킽��ۏႪ������I�g�^�C�v�ƁA�ۏႪ�����ԂɌ��肳��Ă������ی�������܂��B

�I�g�^�C�v�̂ق������g�N���Ǝv��ꂪ���Ȃ̂ł��B�I�g�^�C�v�͉����҂̐l�����t���J�o�[���Ă���邾���ɁA���̂��ƕی����͒���ی����������Ȃ�܂��B

��j����40�̒j����20�N�̒���ی��ɉ��������ꍇ�A1���~�̌��z�ی����œ�����ۏ�́A1,900���~�ł��B

����ɑ��āA�I�g�ی��ɉ��������ꍇ�A�����ی������ƁA270���~�ɂ����Ȃ�܂���B

�������ی������Z���^�[�@�u�ق���̃L�z���v���

�������A�ۏႪ�����Ƒ����̂ŁA��X�ł��̓��e�������������������ꍇ�ɂ́A��Ă��܂�Ȃ��Ƃ����Ȃ��Ȃ�܂����B

����^�C�v�̓������������Đ������������I

�I�g�ی��̌������̃|�C���g

����ɑ��āA����ی��̏ꍇ�A���̓������������A���C�t�X�e�[�W�ɉ����ĕۏ���e���_��Ɍ��������Ƃ��\�ł��B

���Ƃ��A�܂��������q��������ƒ�ł́A�܂��́A�u�单����3�N���̔N���Ǝq���̋����v��ڈ��Ƃ������S�ی����ɉ������Ă����܂��B

���̂����ŁA10�N��A20�N��Ƃ������l���̐ߖڂƂƂ��ɕی����Ԃ����^�C�~���O�ŁA���S�ۏ�̋��z���������Ă��������킯�ł��B

���̂悤�ɂ���A�˂Ɏ����̐g�̏�ɍ������ۏႪ�����邱�ƂɂȂ�܂��B�������ی������S���ߓx�ɂȂ�Ȃ��̂ŁA�ނ�݂ɐ��������������S�z������܂���B

�q�������h�ȑ�l�ɐ������ēƗ������łɂ́A�单�����������ɑ��āA����قǑ傫�Ȏ��S�ی����|����K�v�͂���܂���B

���������āA���̑O��ɍX�V��������������ی��ł́A���S�ۏ�z�����炷���Ƃ��ł���̂ŁA�ی�����}���邱�Ƃ��ł��܂��B

����ی����X�V����ƁA���̍ۂ̔N��ɉ����ĕی����������Ȃ�̂������ł��B

�������A����ȏ�ɕۏ���e�̌��������ʂ����҂ł��܂��B

- �ی��ɂ͏I�g�^�C�v�ƒ���^�C�v������܂�

- ����^�C�v�͏I�g�^�C�v����R�X�g�ő傫�ȕۏႪ���邪�ꐶ�U�ł͂Ȃ�

- ����^�C�v�Ȃ�ۏ�̌����������₷��

�s����ی��̃C���[�W�t

�s�I�g�ی��̃C���[�W�t

�]�T���Ȃ���A�I�g�ی��͂���܂���

���S�ی��ɂ���ă��X�N�w�b�W����ׂ����z�����܂�����A���́u�ǂ�ȕی���I�ׂ������H�v�ƂȂ�܂��B

�K�v�ۏ�z�̍l�������K�v�ɂȂ�킯�ł��B

�ی���3���

���S�ی��̎�ނ́A�I�g�ی��A����ی��A�{�V�ی���3������܂��B

����3�̕ی��̑傫�ȈႢ�́A�ۏ���Ԃ̒����ƕی�������Ƃ����������߂��Ă��邩�ǂ����i���Ԗߋ��̗L���j�ɂ���܂��B

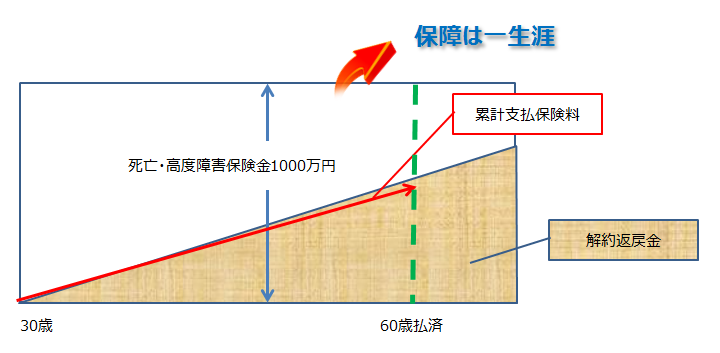

���̓_�ɂ��ڂ��ď��i�̐��i������킷�ƁA�I�g�ی��́A�ꐶ�U�����A���Ԗߋ��͂���ی��ł��B

����ی��͕ۏႪ�����ԁi�_��̖����܂Łj�ŁA���Ԗߋ��͂���܂���B

�{�V�ی��́A�ۏႪ�u�����ԁv�ł����A���Ԗߋ��͂���܂��B

�ی����Ŕ�r

�܂��A�ی����Ŕ�r����ƁA�������ɇ@����ی��@�ˁ@�A�I�g�ی��@�ˇB�{�V�ی��ƂȂ�܂��B

�܂�A���Ԗߋ����Ȃ��A�|���̂ĂƂȂ����ی����ی�������Ԉ����A���~�����ł������{�V�ی�����ԍ����Ȃ�܂��B

���S�ی��͉��������H

�ȏ��2�̍l�����āA���S�ی��͉����������H�ƍl�����Ƃ��ɁA���ڂ���̂��I�g�ی��ł��B

�����ی��̋ƊE�ł́A�u���i�őI�Ԃ̂ł���A�I�g�ی�����ԁv�@�ƍl�����Ă��܂��B

�I�g����Ԃ��I�Ƃ������R

���̗��R�́A���ɁA�I�g�Ȃ��ۏႪ�ꐶ�U�������A�ŏI�I�ɂ͕K���ی�������������ł��B

�܂�A���炢���˂邱�Ƃ��Ȃ��A�Ƃ������Ƃł��B

���ɁA�I�g�ی��ɂ͉��Ԗߋ�������̂ŁA�ی��ƒ��~�����˔����Ă����A�Ƃ����L���ȓ_�����邩��ł��B

��ʓI�ɂ͂���2�̗��R����I�g�ی�����Ԃ��A�Ƃ����Ă��܂����A�����Ƒ厖�ȃ|�C���g������܂��B

����́A�ꐶ�U�̕ۏ����ŁA�ŏI�I�ɂ͕ی�������邩�H����Ƃ��r���ŕۏ��ł����ĉ��Ԗߋ�����邩�H�̑I����

�_��҂ł��鎄���������R�ɑI�����邱�Ƃ��ł���I�Ƃ����_�ł��B

���ꂪ�A���̖����̂������ی���{�V�ی����ƁA�����͂����܂���B

�������}�������_�ŕۏ�͕K���ł����Ă��܂��܂��B�܂�A�ۏႪ�I�����Ă��܂��킯�ł��B

���̏�A�ی����͍X�V���̔N��Ōv�Z����܂�����A�V���ȕی����̋��z�͈ȑO��2�{�ȏ�Ƀn�l�オ���Ă��܂����Ƃ�����܂��B

���i���̑��ʂ���l����A�I�g�ی�����ԗL���Ƃ����܂��B

����͊ԈႢ�Ȃ��ł����A���̈���ŁA�I�g�ی������ŁA�K�v�ۏ�z�ɍ��킹���v�̓����������܂��B

�Ȃ��Ȃ�A��Ƃ̑单���i�v�j���S���Ȃ����Ƃ��ɁA�c���ꂽ�Ƒ��ɕK�v�ȕۏ�z�́A�Œ���͎q�����Ɨ�����܂łƂ�������ꂽ�����Ԃł�������ł��B

�܂��A�ۏ�z���A��{�I�ɂ͎��Ԃ̌o�߂ƂƂ��Ɍ��z���Ă����u�E��������v�ł�������ł��B

�܂�A�ꐶ�U�ɂ킽���āA�ς��Ȃ��ۏ�z���ݒ肳��Ă���I�g�ی������ł́A�K�v�ۏ�z�Ƀs�b�^���ƍ����ی��̐v�͂ł��Ȃ��A�Ƃ������ƂɂȂ�̂ł��B�@

�d�����܂����A���S�ی����I�g�ی������ł�낤�Ƃ��Ă��A�K�v�ۏ�z�Ƀs�b�^���ƍ����ی��v�͂ł��܂���B

�����A�]�T������̂ł���A�u���~���̂���v�����āA�u���炢���˂̂Ȃ��v�Ƃ������_���l�����āA�I�g�ی���I������悢�Ƃ������ƂɂȂ�܂��B

�V��̕ۏ�A�V�㎑���̏����������ی���

60���炢�ɂȂ�ƁA���S�ۏႩ��V��ۏ�ւƃj�[�Y���ς���Ă��܂��B

�I�g�ی��̉��Ԗߋ��́A����ی��Ɣ�ׂ�Ƃ��Ȃ荂�z�ɂȂ�܂�����A���̂����𗘗p���邱�ƂŁA���낢��ȘV��̎����v������v���邱�Ƃ�

�ł��܂��B

�I�g�ی��͐��U�ۏ�ł�

�L�������I�g�ی��ł́A�ی����̕�����60�Ƃ�65�̂悤�ɒ�߂�ꂽ�Ƃ��܂łɏI�����邱�ƂɂȂ��Ă��܂����A���U�ۏ�ł����玀�S�ۏ�͂��̌�������Ƒ����܂��B

�ی����������Ԗ�����̃v����

�ی����������Ԃ̖�����ɏI�g�ی�����邱�ƂŁA���Ԗߋ���z���������ɂ��낢��ȘV��̃v������肪�\�ł��B

| ���S�ۏ�R�[�X | ���S�ۏ�̑S�z���p�����邱�Ƃ͂������A���̈ꕔ�������p�����邱�Ƃ��ł��܂��B |

|---|---|

| �ꊇ���R�[�X | �I�g�ی�����A���Ԗߋ���ϗ��z�����Ȃǂ��L���b�V���i�܂�A�ꎞ���j�Ŏ����̂ł��B�S�z�̉����\�ł����A�ꕔ�����\�ł��B |

| �N�����R�[�X | ���Ԗߋ���ϗ��z�����ȂǂŌl�N���։������A�N�������Ƃ������̂ł��B�I�g�ی��̒��ɂ́A�����l�N���ֈڍs����Ƃ������Ƃ�O��Ƃ��Ă�����̂���������܂��B |

| ��ÁE���ۏ�R�[�X | ���Ԗߋ���ϗ��z�����Ȃǂň�Õی�����ی��ɉ�������Ƃ������̂ł��B�����ۏ������Õۏ����ۏ���d�������l�����Ƃ����܂��B |

|---|