定期保険は保険料が安いのが特徴です

定期保険は保険料の安さが特徴

定期保険は終身保険や養老保険と比べて、保険料の安さが特徴

定期保険は、終身保険や養老保険と比べて、同額の保障を得るために必要な保険料が最も安くなっています。

これは、定期保険が死亡保障だけを目的としているため、保険料が格安になっているためです。支払保険料が安い=定期保険の最大の特徴、といえます。

Aさん、Bさん、Cさんが加入している生命保険の保険料を比較してみましょう。

3人とも健康な男性で、35歳で加入しました。Aさんは定期保険、Bさんは普通終身保険、Cさんは普通養老保険に加入しています。

3人の加入時の年齢は共に35歳です。保険金額も同じ100万円なのに、保険の種類が違うとこのように月々の支払保険料に差が出てきます。

養老保険の保険料は終身保険の5.2倍になり、定期保険の29.0倍となり、この3種類の保険の中では最も高額です。

どうして、このように保険料に差が出てしまうのでしょうか?

まず、Aさんが加入している定期保険は、保険期間が10年なので、35歳から45歳までが保険期間で、保険料もその期間の分として算定します。

これに対してBさんが加入している終身保険では、保険期間は被保険者が死亡するまでの期間です。

保険料の計算では、男子と女子それぞれの死亡する年齢を「生保標準生命表」に基づいて加味します。

つまり、終身保険の保険料は、男子ならば107歳まで、女子ならば110歳までの期間分として算定されるのです。

したがって、Bさんの場合にも、107歳までの期間分の保険料が計算され、それを終身にわたり支払うことになるのです。

Cさんが加入している養老保険は、定期保険や終身保険と同様、被保険者が死亡すれば死亡保険金が支払われますが、この他、被保険者が満期時に生存していたときには満期保険金が支払われます。そこで、この満期保険金の支払に充てるための金額が、あらかじめ保険料に含まれているのです。

3人の支払保険料の金額が異なるのは以上の理由になります。

保険種類 |

保険金額 |

保険期間 |

保険料 |

|---|---|---|---|

| 定期保険(Aさん) | 100万円 | 10年満期 | 291円 |

| 終身保険(Bさん) | 100万円 | 終身払込 | 1,620円 |

| 養老保険(Cさん) | 100万円 | 10年満期 | 8,445円 |

定期保険のメリットは?

小さな負担で大きな安心の定期保険

定期保険は終身保険や養老保険と比べて、保険料の安さが特徴

定期保険の保険料は、終身保険や養老保険に比べて、同額の保障(死亡保険金)を得るためには最も安くてすむものです。

いいかえれば、小さな負担で大きな安心を手にすることができる生命保険といえるでしょう。

食品加工会社に勤務する木村さんは、30歳です。

こどもが小学校に入学したばかりで、成人して社会人になるまでの期間は、親として責任重大です。

このように一定の期間について特に責任が重くなる人には、定期保険は向いているといえます。

建設会社に勤務する岡本さん(30歳)は、1,000万円の終身保険(60歳払込満了)に加入しています。

保険料は月々21,000円ですが、「保障が3,000万円ないと心配だな」と思っています。

このようなときに、定期保険を利用すると保険料は月額10,000円となり、毎月の負担が11,000円程度軽減されますが、保障額を2,000万円増額することが可能となります。

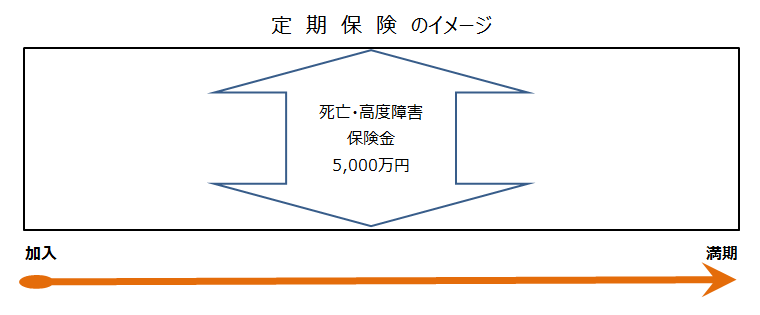

定期保険のイメージ

定期保険の特徴は?

定期保険の特徴

定期保険の特徴は死亡保険のみ!

定期保険は、いわゆる掛け捨て型の保険で、敬遠されがちなものですが、実際にはどういうものなのでしょうか?

定期保険は、被保険者が保険期間中に死亡した場合にだけ死亡保険金が支払われ、満期時に被保険者が生存していても満期保険金の支払いはない死亡保険の典型的なものです。

また、途中で解約したときにも解約返戻金は少額であることが一般的です。

保険期間には、加入時から5年、10年、15年、20年というように期間を定めているものや、被保険者が50歳に到達するまで、60歳に到達するまで、70歳に到達するまでというように期間を定めているものの2種類があります。

このように保険期間が限定されているので、「定期保険」と呼ばれるのです。中には90歳を満期とするものもありますが、現在の平均寿命を考えると、これは事実上の終身保険ということがいえます。

また、配当がつくタイプ(有配当)と配当がつかないタイプ(無配当)があります。保険期間中に死亡した場合、実際に受け取る金額は、有配当のものであれば、死亡保険金と配当金の合計額となります。

満期時に生存していた場合には満期保険金はないため支払われませんが、配当金が支払われることになります。

掛け捨て型の定期保険

掛け捨ての定期保険は損なのか?

掛け捨てだから損というわけではない

定期保険では、満期時に被保険者が生存していたとしても満期保険金の支払はありません。

このことから、それ以前に支払ってきた保険料はムダになった?と思われ、「掛け捨て」という言葉が使われます。

しかし、本来これは正しくはありません。保険期間中に不慮の事故などで被保険者が死亡した場合には、保険金が指定された保険金受取人に支払われるという保障(サービス)がずっと継続しているのです。

定期保険は、「保障」という機能だけを目標にした商品であり、保険料の支払は定期保険という「商品」の購入代金なのです。「定期保険は掛け捨てだから損」という考え方は誤りです。

定期保険と終身保険の違いを比較

掛け捨てか一生涯の保障か?

掛け捨てか一生涯の保障を選ぶか?

定期保険と終身保険の違いは、見直しのしやすさだけではありません。

「掛け捨て」かどうか、というところも契約者にとっては気になるポイントでしょう。

定期保険は保険期間が限定されているので、それを過ぎてしまうと保険金は一切支払われません(これが掛け捨てと呼ばれる理由)。

その点、終身保険は保障が一生涯続くので、いずれかのタイミングでほぼ確実に死亡保険金が支払われます。

また、終身保険は加入してから一定期間を過ぎて解約すれば、それまでに払い込んだ保険料の一部、つまり、解約返戻金が戻ってくるのが一般的です。

何もなくて無事であれば、解約返戻金がほとんどない定期保険はムダだと思う人も少なくはありません。

何も得られない定期保険は、終身に比べて不利だと考える人は多くいらっしゃいます。

また、掛け捨ての「捨てる」という文字が入っていますので、もったいないという印象を受けてしまうのかもしれません。

必要保障額は年齢とともに減っていきますから、見直しをしながら保険金額をコントロールできる定期保険は合理的ともいえます。

定期保険の解約返戻金

解約返戻金は低額でないに等しい

定期保険の解約返戻金はあるけれど低額

定期保険は、いわゆる掛け捨て型と呼ばれます。

そして、解約返戻金(かいやくへんれいきん)は、まったくゼロか、あるいはあったとしても極めて低額なものとなっています。

「生命保険を解約すると、解約返戻金が出ると思って請求したのに、たったこれだけなの?!」とならないように、しっかりと生命保険加入時に、説明を受けるようにしましょう。

解約返戻金とは、保険契約者が保険契約を保険期間の途中で解約した場合に、生命保険会社から支払われる金額のことです。

この額は責任準備金(せきにんじゅんびきん)を基礎として計算されます。

満期保険金がない定期保険の責任準備金は少額であるので、解約返戻金も極めて低額で、払込保険料にさえみ満たない額となる場合やまったくゼロの場合さえあります。

このことは、定期保険に「貯蓄性」がないということを意味しています。

保険料は必要経費

保険料(コスト)のバランスを考えて

保険料は必要経費だと考える

そもそも保険に加入するのは、貯蓄だけでは太刀打ちできない、予測不可能な大ピンチに備えるためです。

いざという場合に保険金をもらえることで、そういったリスクを回避することができます。そして、月々の保険料は、そのための必要経費、つまり、コストです。

このようなコストは安ければ安いにこしたことはありませんが、リスクを回避したいのであれば、決してゼロにはできません。

それにお金が戻ってくることを期待するのは筋違いともいえます。

それでも、世間ではお金が戻るタイプの保険を貯蓄代わりに活用しがちです。どうしても保険で貯蓄をしたいという方もいらっしゃいますから、考え方や価値観の違いとなります。

金銭的にゆとりがない人ほど、終身保険よりもローコストで保障を手に入れることができる定期保険をフルに活用すべきです。

「掛け捨て」という言葉に惑わされないようにしましょう。

- 定期保険は「掛け捨て」です。無事であればお金は戻ってきません。

- 保険料はあくまでも必要経費であると考える。

- 金銭的にゆとりのない方はローコストで保障を得られる定期タイプを!