生命保険は3つのタイプの組み合わせとバリエーション

生命保険は3つのタイプの組み合わせ

テレビや新聞などで新発売の生命保険商品のCMを見ながら、「今までの商品と一体何が違うの??」と思われる方は多いでしょう。

アヒルが出てくるCMもありますね。これらの無数の生命保険は、実は、たった3つのタイプの組み合わせとバリエーションにすぎないのです。

生命保険は、人の「生と死」を対象にした保険です。人については、生・死以外にも疾病(しっぺい)・傷害などが保障の対象となります。

この分野は第三分野の保険として生命保険会社でも損害保険会社でも取り扱っています。

生命保険は、人の死亡を対象とする「死亡保険」と、生存を条件とする「生存保険」にわけることができます。

そして、この両者を組み合わせたのが「生死混合保険」です。これらの3つが生命保険の基本型といえます。加入者のニーズを想定し、基本型に必要な保障を加えて、生命保険会社は種々の保険商品を市場に出しています。

生命保険の利用は、人々のライフサイクル、ライフスタイル、ライフステージに応じた保険商品の機能と生活者のニーズによります。

世帯主の早期死亡は残された遺族に多大な経済的困難をもたらします。生活保障には終身保険、特的期間だけの保障となれば定期保険が効果的でしょう。

一定期間後にまとまったお金が必要となる場合、満期保険金が期待できる養老保険の利用が考えられます。

死亡保険とは

死亡保険とは

生命保険とは、「もしも」の事態に備えておくものです。

生命保険に加入しておけば、「もしも」が現実になってしまったときに、あらかじめ約束されていた金額の保険金が支払われる、というしくみです。

では、具体的にどういった、「もしも」に備えておくべきなのでしょうか?

生命保険には、死亡保険、医療保険、介護保険、年金保険などいろいろな種類があります。

まず考えてみたいのが「死亡保険」です。名称のとおり、加入者が死亡したときに、家族の生活を支えてくてるのが死亡保険です。

死亡保険とは、保険の加入者(「被保険者」といいます)が死亡したときに限り、保険金が支払われるものをいいます。

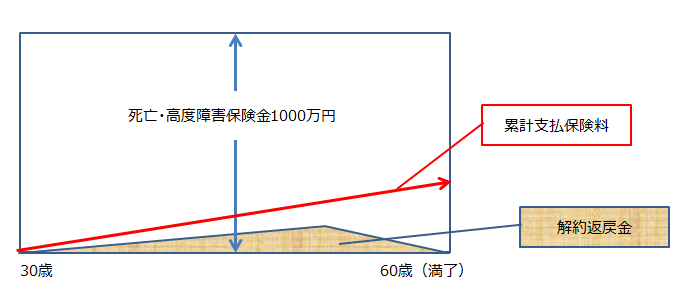

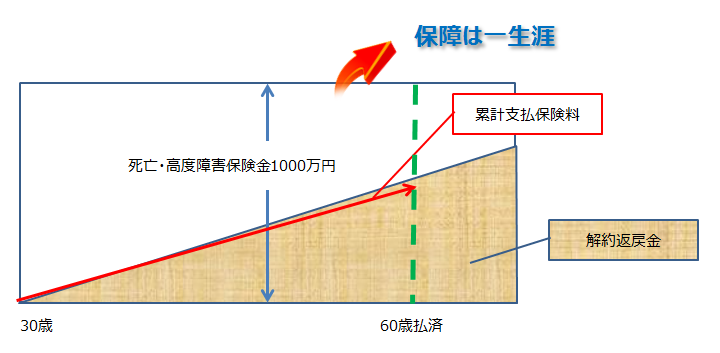

この場合に、保障期間(「保険期間」といいます)を被保険者の死亡時までとするものを「終身保険」と呼びます。

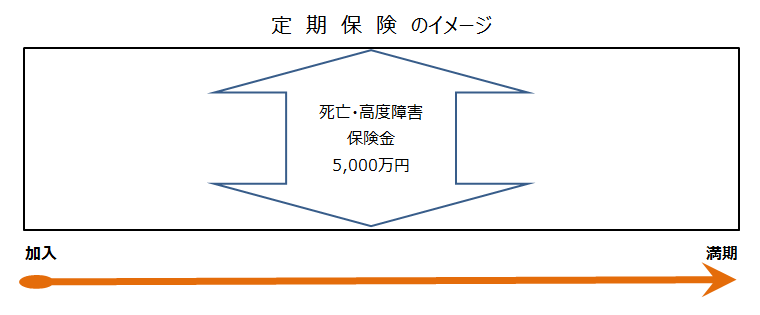

これに対して、加入したときから10年間とか15年間とか、被保険者の60歳あるいは70歳に達するまでというように、一定の期間に限定したものを「:定期保険」と呼びます。

生存保険とは

生存保険とは

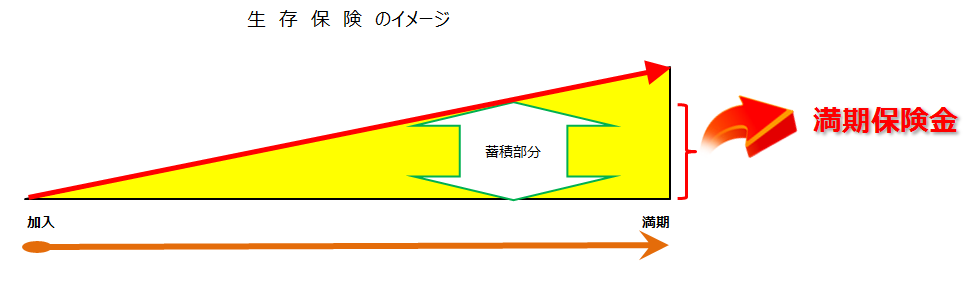

生存保険とは、被保険者が一定の保険期間の満了まで生存していた場合に限り、保険金が支払われるものです。

死亡保険とは異なり、保険期間内に死亡しても死亡保障は行われません。「定期保険」と正反対の保険になります。

生存保険は、保険期間の満期まで生存した被保険者には、「貯蓄」として意味のあるものになります。

ところが、保険期間の途中で被保険者が死亡した場合、残された遺族にとっては無意味なものとなってしまいます。

そこで、現実には死亡保障をつけたり、定期保険と組み合わせたりして販売されています。

生死混合保険とは

生死混合保険とは

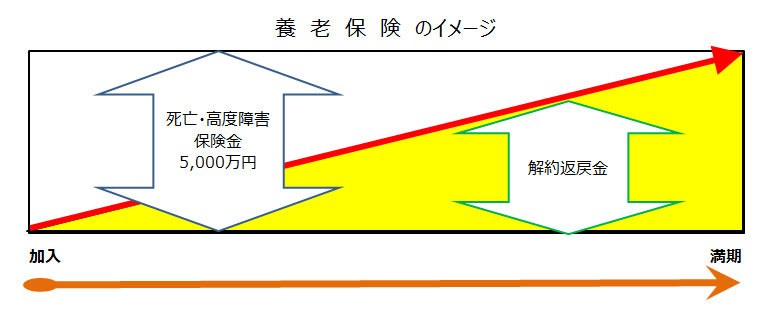

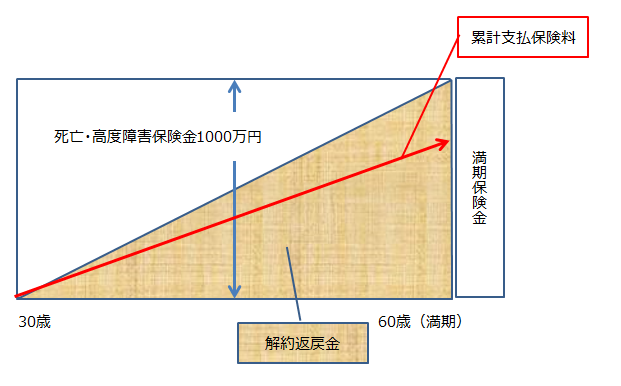

生死混合保険とは、タイプ1とタイプ2を組み合わせたものです。

つまり、被保険者が一定の保険期間内に死亡した場合には、死亡保険金を支払います。

さらに、被保険者が保険期間満了まで生存した場合には、満期保険金を支払うというものです。

養老保険(ようろうほけん)はこの典型といえます。

生命保険の3つの基本型

定期保険

定期保険は、保障が一定の期間内のみ有効になっています。基本的に「掛捨」ですが、そのぶん保険料が割安になっています。

保険期間の自動更新や、他の種類の保険への変換といった「自在性」のある保険といえます。

終身保険

終身保険は、保障が一生涯続きます。このため、何歳で亡くなられても、保険金が支払われます。

将来保障が必要ではなくなった時には、解約返戻金を老後資金など、多目的に利用することができます。

養老保険

養老保険とは、「保障」と「貯蓄」の両方を兼ね備えた保険といわれます。保険期間は一定です。

保険期間中に死亡した場合には死亡保険金が支払われます。また、満期時には死亡保険金と同額の満期保険金が支払われます。

また保険期間の途中でも、解約返戻金を有効利用することができます。そのかわり、保険料は高くなります。

死亡保険の選択と定期的な保険の見直し

健康な人は死亡保障の見直しで保険料を抑える

働き盛りの人に万が一のことがあったとき、残された家族の生活を守るには保険の死亡保障が欠かせません。

最近、一部の商品で保険料が大きく下がっています。値下げの恩恵をフルに享受するには保険の特性を正しく理解することが大切です。

2018年4月、保険料を計算する際の基準のひとつである「標準生命表」が11年ぶりに改定されました。長寿化を反映した改定を受けて、昨年から今年にかけて死亡保障の保険料引き下げの動きが相次いでいます。

健康な人は新しい死亡保障へ入りなおすことで保険料を抑えられる例が増えています。ただ、すべての保険が対象ではありません。

死亡リスクに備える保険は主に3タイプあります。

亡くなるまで生涯保障する終身保険、一定時期だけ掛け捨ての定期保険や収入保障保険です。

このうち、定期保険と収入保障は10%〜20%程度の値下げが多いですが、終身保険の保険料は横ばいが目立ちます。

定期的に保険の見直しメンテナンスが必要

終身保険の保険料は「標準利率」の影響を強く受けます。

標準利率は日銀のマイナス金利政策を受けて、史上最低水準です。保険会社が運用利回りの計算に使う予定利率を下げれば一般的に保険料は上がります。

一方、有期保障であれば長寿化は死亡リスク低下に直結します。保険を見直すなら定期保険と収入保障が選択肢になります。

では、この2つの保険はどう違うのでしょうか?一般に定期保険は死亡時にまとめて保険金が支払われますが、収入保障は年金のように毎月保険金を受け取ります。

年金の終了時期は60歳などと事前に設定し、年を重ねるにつれて受け取る保険金総額は減少します。

保険金が減っていく分、収入保障保険は同条件の定期保険に比べると、保険料が半額程度になる例も多いです。

しかし、保障期間が終わりに近づくと、保険料は変わらないのに保険金総額が減って割安感が薄れるため、満期を待たずに解約する方が有利となります。

定期保険も10年更新など保障期間が短いものは保険料が安いですが、加齢に伴い更新のたびに保険料が上がります。

子供の成長などに応じて保険金額を下げるなどの工夫が必要です。

定期保険も収入保障保険も入りっぱなしにせず、定期的に保障内容を見直すことで保険料を節約できますから、定期的に見直すことが大切です。

健康割引や90歳まで保障のある保険商品

| 保険会社 | 商品名 | 月額保険料例(35歳男性) | 特徴 |

|---|---|---|---|

| チューリッヒ生命 | 定期保険プレミアムDX | 3,535〜5,145円 |

最長90歳まで保障

健康割引あり |

| メットライフ生命 | スーパー割引定期保険 | 3,465〜7,385円 | 健康割引あり |

| メットライフ生命 | 収入保障保険アイディアレスト | 4,640〜6,020円 |

最長90歳まで保障 |

| アクサダイレクト生命 |

定期保険2 |

4,135円 |

健康割引あり |

| 損保ジャパン日本興亜ひまわり生命 | 収入保障保険リンククロスじぶんと家族のお守り | 3,640〜5,440円 |

健康割引あり |

(注)保険料は定期保険が保険金3,500万円、10年更新。収入保障保険が年金月額20万円、保険期間60歳まで。

健康状態と何歳まで保障が必要なのか考える

保険会社も力を入れており、個性的な商品が増えたのも最近の傾向です。

損保ジャパン日本興亜ひまわり生命保険が2018年発売した収入保障保険は健康割引に加えて、契約後に健康改善するとキャッシュバックがあります。

アクサダイレクト生命保険の商品には健康割引がなく、健康に不安がある人でも他社よりは割安に加入できる例が多いです。

またチューリッヒ生命は、定期保険で、メットライフ生命保険は収入保障で、いずれも保障期間の上限を90歳まで引き上げました。

健康状態や何歳まで保障が必要なのかなど、自分の条件を考えながら保険を比較することがとても重要です。

20歳〜40歳代前半の若い層では死亡保障が不十分な人が目立ちますが、これは共働き世帯が増えたことが一因です。

夫婦二人分の収入を基にペアローン型の住宅ローンを借りた世帯は要注意です。ローン付帯の団信生命保険は死亡した人の分のローンしか保障しません。

団信生命保険とは別の死亡保障に加入しておかないと、家計運営が行き詰まりかねません。

自分の世帯に必要な死亡保障を考えるのであれば、遺族年金など公的保障も計算に入れておきたいところです。

現在の収入から公的保障額を差し引いて、不足分を民間保険で備えるという姿勢が、保険料の節約につながります。

(日本経済新聞2019.6.29より)