貯蓄性に富む養老保険|満期時に生存していれば満期保険金

養老保険は、被保険者が死亡したときに死亡保険金が支払われるだけでなく、被保険者が満期時に生存している場合にも満期保険金が支払われます。

そこで、保障の機能に貯蓄の機能を兼ね備えた生命保険といわれています。

養老保険について

《養老保険のしくみ》

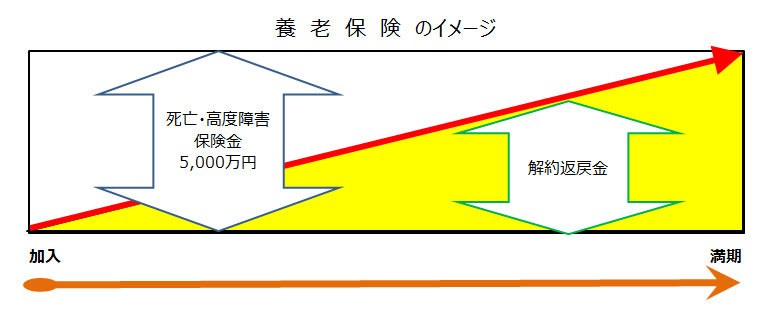

養老保険は、生死混合保険の典型例で、保険期間と保険金が同一の死亡保険と生存保険を組み合わせたものです。

すなわち、被保険者が一定の保険期間内に死亡したときには、死亡保険金が支払われ、保険期間満了時に生存していたときにも同額の満期保険金が支払われます。

つまり、養老保険では、「死んでも、生き延びても、保険金が支払われる!」ということになります。死亡保障の機能に併せて貯蓄の機能をも持ったものであるといわれています。

《養老保険の利回り》

養老保険は貯蓄性のある商品です。

当然、定額貯金や国債などに比べて、どの程度の利回りなのかが気になるところではあります。

従来日銀では、代表的金融商品について、「主要貯蓄商品利回り一覧表」として公表してきました。

しかし、金融の自由化の進展などを理由として、1999年3月末を最後に、作成が取り止めとなりました。

預け入れ期間5年で比較した場合、一時払い養老保険が国債や信託、定期預金に比べて利回りはトップでした。

《一時払い保険料の値上げ》

生命保険各社では、長期金利が低下して運用利回りが得にくくなったことなどを理由に、貯蓄性に富む保険商品の販売を停止するなどの動きが見られます。

日銀の追加緩和政策によって長期国債の利回りが低下し、運用利回りが予定利率を下回る逆ザヤに陥る危険性があるからです。

このため、一時払い養老保険や年金保険については販売停止の会社も出てきました。

一方、一時払い終身保険については、保険料が値上げされる模様です。

養老保険の解約返戻金は高額です

養老保険の解約返戻金

養老保険の解約返戻金(かいやくへんれいきん)は、定期保険や終身保険と比べてかなり高額です。

これも養老保険が貯蓄性に優れていることの一つです。

どのくらいの金額なのでしょうか?

例)

- 契約年齢・・・・・・・30歳

- 10年満期

- 満期保険金・・・・・100万円

- 月々保険料・・・・・7,837円

養老保険金の保険料には、満期保険金の支払いのために積み立てておく部分があります。

そのため、解約返戻金と払込保険料との差額は、定期保険と比べると小さく、経過年数に応じてほぼ同じペースで増加していきます。

《養老保険の活用例》

[突然、収入が途絶えたときに、当座の費用に利用したい人]

村上さん(47歳)は、業界中堅の家電メーカーに勤務しております。勤務先の会社は、業績が芳しくなく、このたび突然業界大手の会社の傘下入りすることになりました。

社内では徹底したリストラが実施されました。ほんのわずかな退職金を手に、村上さんも多数の同僚と一緒に長年勤めた職場に別れを告げることになりました。

しかし、住宅ローンがなくなるわけでもないし、家族の生活もあります。

このような突然のリストラ等による不幸に見舞われて、収入が途絶えたときに、解約返戻金を利用することができ、役に立ちます。

《養老保険のイメージ》

養老保険のポイント整理しましょう

養老保険のポイント

養老保険では、満期保険金の支払いがあるということが、大きな特徴となっています。

この他にも定期保険や終身保険などと比べてどのような違いがあるのか整理してみましょう。

【養老保険の特徴】

| 【保険期間】 | 加入から満期までの期間 |

|---|---|

| 【自動更新】 | 有り |

| 【保険料】 | かなり高額になる |

| 【配当】 | 高額 |

|---|---|

| 【満期保険金】 | 有り |

| 【解約返戻金】 | かなり高額になる |

養老保険の最も大きな特徴は、被保険者が満期時に生存していた場合に、死亡保険金と同額の満期保険金が支払われる、という点にあります。

《活用例》

[退職までには1,000万円を作りたい!!と考えている人]

製造会社に務めるAさん(30歳)。勤め先の会社は従業員200人程の中堅企業です。

Aさんの月収は40万円ほどです。ボーナスは年に2回あります。

60歳定年制で退職金は金一封程度の金額です。「入社したときは、そんなに気にはならなかったけれど、やはり退職金はそこそこまとまった金額がほしい」と思うわけです。そこで、定年退職までに何とか1000万円を作っておきたいと考えています。

このように長期間で着実に貯蓄できればいいと考えている人に養老保険は向いています。

もし、Aさんが30年満期の養老保険に加入すれば、毎月25000円少しの負担で満期保険金が1000万円作ることができます。

それ以前に死亡した場合には、同額の死亡保険金が支払われるので、残された家族も安心です。