定期保険特約付終身保険はダメ保険

定期保険特約付終身保険とは

定期保険特約付終身保険は更新型のダメ生命保険

定期保険特約付終身保険とは、いわゆる抱き合わせ保険です。

「抱き合わせ保険」とは、目的の違う種類の保険を2つ3つと組み合わせて1つの商品にしたものです。

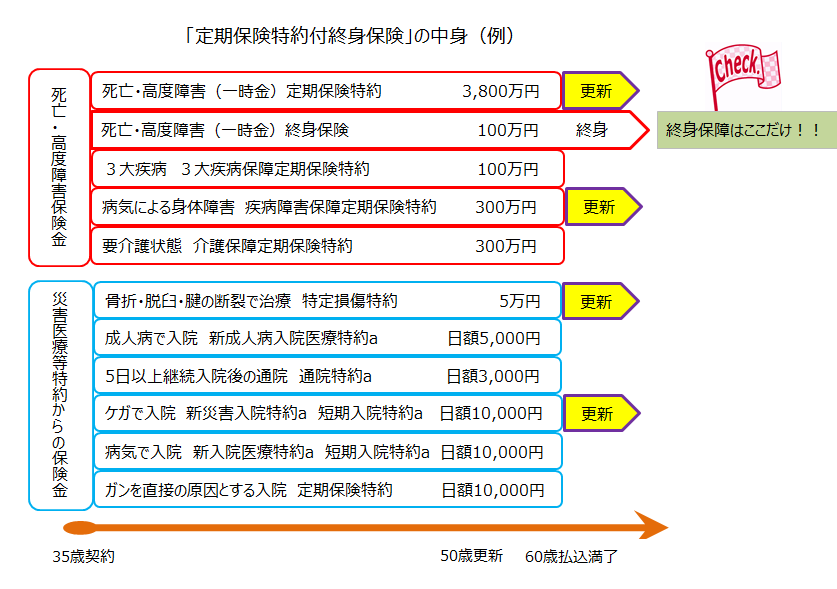

定期保険特約付終身保険とは、簡単にいえば、掛け捨ての「定期保険」と一生涯死亡保障がある「終身保険」 とを「付」という文字で繋ぎ合わせた保険ということです。

ですので、その保障の中身には一生涯保証がある「終身保険」も含まれています。

※終身保険という名前が付いていれば、その保険全体が「終身保障」だと思って、錯覚してしまう人がいてもおかしくありません。

ところが一生涯の死亡保障があるのは、この保険のごく一部分だけです。

加入者の錯覚が老年期になって、最悪の事態を招くことになります。

定期付終身保険の更新型と全期型

定期付終身保険の更新型と全期型って?

定期保険特約付終身保険の更新型

更新型は、定期保険の保険期間が10年や15年となっていて、終身保険の保険料払込期間満了まで、満期の都度、自動更新を重ねていくタイプです。

定期保険特約付終身保険の全期型

全期型は、定期保険の保険期間を終身保険の保険料払込期間満了までとしたもので、自動更新がありません。

当初は更新型が安く、総額では全期型が安くなります。更新型では更新の都度、保険料が上がります。これに対して、全期型は定額です。

また、保険料総額でも、更新型が全期型を上回ります。

定期保険特約付終身保険のデメリットは?

定期付終身保険のココが危ない!

定期付終身保険の特約や自動更新にご注意

仮に35歳の男性が、次のような生命保険商品に加入しました。

日本の代表的な生命保険会社である、その名も「日本生命」のこれまた代表的な保険商品である、「ニッセイ終身保険・重点保障プラン・ロングランEX(更新型)」です。

《契約内容》

65歳まで保険料を支払う

死亡保障額4,800万円

死亡保険金の内訳:終身保険100万円・定期保険4,700万円

保険金受取人:妻

という内容で仮に保険加入したとします。

この男性が死亡すれば、保険金受取人の奥様に4,800万円という保険金額が支払われます。

4,800万円の額があれば、奥様は、年間約200万円ほどの生活費に充当したとすれば約24年間は暮らしが保障される、ということになります。

が、しかし、この保険には大きな落とし穴がありますが、ほとんどの加入者がこれに気が付きません。

「定期付終身保険」ですが、死亡率の低い年齢の若いときは大きな保険金4,800万円という保障額があってもその大きな死亡保障額は、年々死亡する危険度が増す高齢期の65歳という年齢で終わってしまい、それ以降の保障額はわずかたったの100万円になってしまうということ、、なんですね。

つまり、65歳まで ⇒ 4,800万円 の保障があり、66歳から ⇒ 100万円 の保障になるということです。

大きな死亡保障額4,800万円は、65歳で消えてなくなってしまいます。

日本男性の平均寿命が約80歳ですから、15年も手前の65歳でなくなってしまうわけです。

65歳を超えた後の死亡だと保険金は100万円しか残りません。

残された家族の手元に入ってくる保険金が、たったの100万円なのです。

葬式代を支払えばほとんど残らない金額なのです。

保険の名称の中の終身保険という貯蓄性のある保険は、保険全体の土台のようなものです。土台は主契約です。そして、その土台はたったの100万円です。

その土台(主契約)の上に「定期保険」という掛け捨ての保険が乗っかった形になるわけです。

いますぐにみなさんの保険料の割合を確認してみてください。

一生涯の保障のある終身保険の保険料は、保険料全体のどれくらいの割合になっているか?残りの圧倒的に多い掛け捨ての特約保険料は、保険料全体のどれくらいの割合になっているか?

年齢別の保険料で計算して見ましょう。

- 35歳〜45歳までの保険料 ⇒ 約20,000円×12ヶ月×10年間 = 2,400,000

- 45歳〜55歳までの保険料 ⇒ 約36,000円×12ヶ月×10年間 = 4,320,000

- 55歳〜65歳までの保険料 ⇒ 約69,000円×12ヶ月×10年間 = 8,280,000

35歳〜65歳までの保険料総合計 = 1,500万円

35歳〜65歳まで合計1,500万円もの保険料を支払いますが、65歳以降に残るのは100万円です。

支払保険料1,500万円 − 保険金100万円 = △マイナス1,400万円

お手元の保険証券をご確認下さいね!終身保障は100万円のみですよ!

定期保険特約付き終身保険(ダメ保険)のイメージ図

定期保険特約付終身保険は今すぐ解約!見直しを

みなさんの、保険証券で、定期保険特約付きって文字があったら、すぐに見直しを検討されたほうがいいです。

ムダな保険料を何年も支払う必要はありませんからね。是非、生命保険のプロに相談してみてくださいね。