定期保険の逓減定期保険(ていげんていきほけん)とは

逓減定期保険のしくみ

逓減定期保険って何?

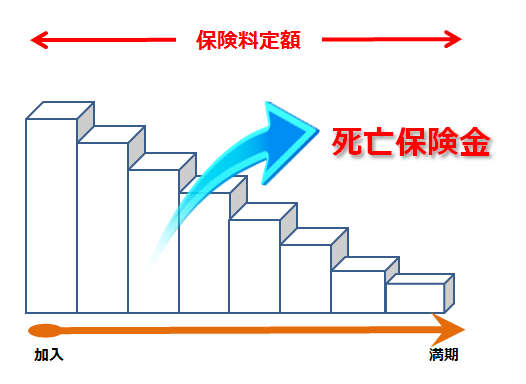

逓減定期保険(ていげんていきほけん)とは、保険料は一定額で保険金がしだいに減額していく生命保険です。

主に中高年層をターゲットとして、各生命保険会社から販売されている商品です。色々な種類の生命保険商品がありますが、その中でも代表的な2つのタイプの特徴をご紹介致します。

一つの保険期間内で、毎年、保険金を最高額から最低額まで、一気に減額してしまうタイプです。

そこで、短期の保険期間であれば毎年の減額は急激となり、長期のものであれば、毎年の減額はなだらかなものとなります。

また、契約後、一定期間経過後は、終身保険などへの変更が可能なものがあります。

一つの保険期間(10年としている商品が多い)での保険金の減額を、最高額の約6割程度までとし、自動更新を繰り返します。

保障額をだんだんと最低額まで落とすタイプです。

なお、自動更新では、逓減定期保険への更新の他、普通の定期保険などへの変更が可能なものもあります。

保険料の安さが魅力的

逓減定期保険は保険料の安さが魅力的

逓減定期保険では、保障額は逓減しますが保険料は一定です。

そして、普通の定期保険(平準定期保険ということもあります)と比べて、保険料が低額になっているのが大きな特徴です。

高額な保障額が、どうしても必要な時期もあれば、それほど必要でない時期もあります。逓減定期保険とは、ライフサイクルの変化に応じて、合理的な保障を追求したものです。

活用例としては、次のようなものが考えられます。

サラリーマンの吉田さんは、45歳です。今年、長男が東京の私立大学に入学しました。お父さんとしては、合格は嬉しいけれど、入学金や学費、生活費などを考えると、少し不安です。

でも数年たてば、長男も社会人になって独立するので、保障額は少なくても構いません。こういうケースに逓減定期保険は向いていると考えられます。

逓減定期保険のイメージ

定期保険の逓増定期保険(ていぞうていきほけん)とは

逓増定期保険のしくみ

逓増定期保険って何?

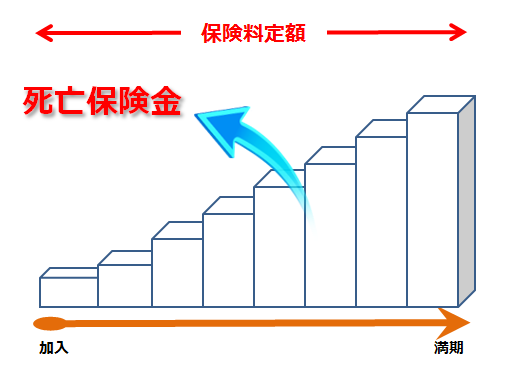

逓増定期保険(ていぞうていきほけん)は、保険料を一定額とし、保険金をしだいに増額するものです。

この保険は、個人が活用するよりも、企業向けや経営者向けとして活用されることのほうが多いです。

逓減定期保険とは正反対で契約締結時の保障額が、毎年一定の割合で逓増していきます。

逓増定期保険は、逓減定期保険とは異なり、20年、30年、40年というようにかなり長い保険期間となっています。

保障額の増加割合は、ほとんど契約当初の保障額の5倍以内とされています。また、保険料は、逓減定期保険と同様に、保険期間を通じて定額です。

逓増定期保険のメリット

逓増定期保険は企業にはメリット

逓増定期保険は、遺族の生活資金や相続税資金、ある程度の物価上昇ならば対応できるものです。

しかし、同額の定期保険と比べると保険料が割高であるため、個人での活用は難しいかもしれません。

逓増定期保険は、保険期間を95歳などと長期間に設定されていることなどから、一般の定期保険に比べて解約返戻金が高額となっています。

このため、税法上の取り扱いも考慮して、企業が役員退職金等の準備に利用する場合が多いです。

35歳の飲食店経営の佐藤さんは、月収120万円程です。

今年、長女は私立の中学に入学しました。これからの10数年間は、毎年肩の荷が重くなります。現在の経営は順調ですが、将来のために備えておきたい。また、娘のためにも保障があったほうが安心だ。

このように、現在の保険料に割高感はないけれど、できるだけ合理的に保障額を増やしていきたい人には向いている保険といえます。

逓増定期保険のイメージ

保険で貯蓄したい人は「逓増定期保険」で右肩上がりの保障

逓増定期保険はこんな方に向いている

逓増定期保険が向いている人はどんな人?

「どうしても、保険で貯蓄をしたい!」という方、「どうしても保険を使ってお金を貯めたい!」という人も中にはいらっしゃいます。

特に自分ではなかなか貯金ができないという人の場合、保険は掛け捨てではなく、貯蓄性が高いものを選びたいというニーズはあります。

そこで、終身保険よりも貯蓄性の高い商品であるこの「逓増定期保険」がオススメになります。

逓増定期保険とは、スタート時には保障額が低く、歳を重ねるごとに保障額が上がっていく、『右肩上がりの保障』になっている商品です。

上記にも述べましたが、通常、企業向け・会社の経営者向けに販売されている生命保険です。

解約返戻金が時間の経過とともに大きくなるように設計されています。そして、保険期間満了時には返戻金はゼロなってしまいます。

返戻金のピーク時に合わせて途中解約すれば、払い込んだ保険料の9割、うまくすれば払った以上の解約返戻金を受け取ることも可能になります。

この保険は、実際には若いうちから前倒しして、将来の保険料分をあらかじめ支払っています。

それを保険会社は、「保険料は変わらずに、保障額は歳を重ねるごとに上がっていく」と言っているだけです。

このあらかじめ前払いしている保険料部分が、将来の解約返戻金に相当します。すると、ある年齢で途中解約すると、返戻金の額が払い込んだ保険料を逆転するケースが生まれるわけです。

本来の必要保障額の考え方からしてみれば、「右肩上がりの保障」はまったく逆になりますが、どうしても保障と貯蓄を兼ねたいと考える方は、こうした逓増定期保険もあるということを知っておくといいです。

逓増定期保険の特徴とメリット

- スタート時には保障額が低い

- 年齢を重ね、時間の経過とともに保障額が上がる

- 解約返戻金のピーク時に合わせて途中解約すれば返戻金が払込保険料を上回ることもある

- 会社経営者の退職金準備に利用されることが多い

逓増定期保険の税務上の取り扱い

逓増定期保険の税務上の取り扱いはどうなってるの?

「一定の基準を満たした逓増定期保険の保険料は、全額損金算入することを認める」という国税庁の通達により、企業は積極的にこの保険を利用してきました。

しかし、2007年3月に国税庁は通達の見直しを発表しました。

これにより、生命保険会社では、逓増定期保険の販売休止が続出しました。

そして、その1年後の2008年2月には、損金算入を制限する新たな通達が制定されています。