家計を保障する収入保障保険

収入保障保険の特徴

定期保険の中にはさまざまなバリエーションがあります。「必要なときに必要な保障を」と考えたときに、保険加入者の家庭の事情によって有効に利用することができる保険があります。収入保障保険もその一つです。

収入保障保険は定期保険の一つですが、通常の定期保険では、一時金として死亡保険金が支払われます。

これに対して、収入保障保険の場合には保険期間満了時まで年金として支払われるという点に違いがあります。

収入保障保険では、年金の受取回数に最低保障が設けられています。保険料払込期間内に被保険者が死亡した場合、年金の受取回数が最低保障期間分に満たない場合には、満期を過ぎても最低保障分に達するまで年金を受け取ることができます。

一般の定期保険と同じく満期保険金はありません。被保険者の死亡などにより年金の支払事由が生じた後は、保険料の払込が不要となります。

収入保障保険は、世帯主に万が一のことがあったとき多額の一時金は不要という場合に利用することができる保険といえます。

死亡保障と医療保障だけでは生活費をカバーできません

適切な死亡保障と医療保険を掛けておけば、本当に万全でしょうか?働けなくなったらどうしますか?病気やケガで長期療養を強いられた場合、医療保障を備えておけば、入院や手術にかかるお金については、保険がサポートしてくれます。

その一方で、「生活費」はどうでしょうか?もし仮に、全く働けない(就業不能)状態が続いてしまうと、当たり前ですがその期間の収入は減ってしまいます。

療養が長期化すればするほど、日々の出費がかさむことになります。

サラリーマンには、「傷病手当金」制度がある

ケガや病気で就業不能となり、その療養のために3日以上連続して欠勤し、4日目以降の給料を受けていない場合には、通常、この制度から1日あたり標準報酬日額の3分の2の給付金が出ます。

つまり、最初の3日間は支給対象にはなりません。また、その3日分を有給休暇にしてもかまいません。サラリーマンや公務員であれば健康保険や共済組合から傷病手当金が支給されますが、最長で1年と6ヶ月です。受給開始から1年半で終了です。

65歳からであれば、公的年金を受給できますが、その間の生活費までを傷病手当だけでカバーすることは難しいです。

そこでこのような「就業不能状態」になってしまった場合に、毎月、生活費の代わりに保険金(就業不能給付金)を受け取れるように設計されたのが、「就業不能保険」です。

両者と似たもので、「収入保障保険」がありますが、これは、万が一のときに遺族に支払われるものです。亡くなった後に保険金が毎月お給料のように支払われるものです。

長期保障のある就業不能保険がおすすめ

長期保障のある就業不能保険

就業不能保険で生活費を確保する

病気やケガで働くことができなくなると、家計は揺らいでしまいます。公的保障の支えもありますが、収入は大幅に減る場合が大半だと思います。生活費が賄えなくなる万が一のリスクに備えて、就業不能保険も是非、検討してみてくださいね。

働いて得た収入で生活している人が、もし、病気やケガで仕事ができなくなった場合、どうやって生活費を確保しましょう?

会社員の場合、有給休暇の後は公的保障に頼ることになりますね。健康保険の傷病手当金は、最長1年6ヶ月支給されますが、月給の3分の2程度で賞与は含まれませんから、収入は確実に減ってしまいます。

それ以降、障害が残って一定の障害状態と認定されてしまうと、公的な障害基礎年金や障害厚生年金が受け取れる可能性もありますが、そのような場合でも、収入は大幅に減ってしまいます。

自営業の場合は、さらに深刻になりますので、注意してくださいね。自営業の方の場合、有給休暇はなく、加入する国民健康保険には、傷病手当金がありませんので、一時は収入がゼロになる可能性もあります。障害と認定されても、障害基礎年金のみで、会社員のような2階建て部分がありません。

働けない状態でも、生活費の負担は続いていきます。医療保険やガン保険は、病気やケガの治療費を保障するものですから、生活費は対象外となります。貯蓄や不動産などの資産があれば、お金を確保できますが、足りなくなれば家計が傾いてしまうリスクがあります。

厚生労働省の生活保護の調査では、2014年度の受給開始の理由の約25%が世帯主の傷病を挙げています。

病気やケガで就業不能になるリスクは誰にでもあります。家賃や住宅ローン、学費などは続くため、生命保険でリスクをカバーする必要が出てきます。

最近では、子供がいない世帯や独身者の増加もあって、生活水準をなるべく維持したいと考えて、就業不能保険を検討する方は増加しています。

就業不能とはどういう状況か?

いかなる職業においても就業ができない

医療保険が入院を前提としているのに対して、就業不能保険は、在宅療養もカバーされるので心強い保険といえます。具体的にはどのような場合が該当するのでしょうか?

就業不能・・・とは、たとえば、「いかなる職業においてもまったく就業ができない状態」などを指します。この場合は深刻な病気やケガが給付対象となります。

たとえば、急性心筋梗塞を発症して、手術によって一命は取りとめました。しかし、リハビリのために3ヶ月間の入院が必要でした。そして、その後も9ヶ月間に渡って在宅療養が必要であると告げられました。

あるいは、脳梗塞で救急搬送されて、約1年間入院しました。退院後も意識障害やマヒ、呼吸障害などの後遺症が残ってしまいました。その結果、長期在宅療養が必要となりました。

このような個人の力ではどうすることもできないリスクに対応できるのが保険です。働き盛りの年齢や一家の大黒柱であれば、就業不能保険があれば安心です。

長く働けないことが給付の前提条件

就業不能保険は、長期にわたって働けなくなった人をサポートする保険です。

まず、治療を目的とした入院もしくは日本の医師資格を持つ人の指示に基づいて在宅療養を行っていることが大前提です。

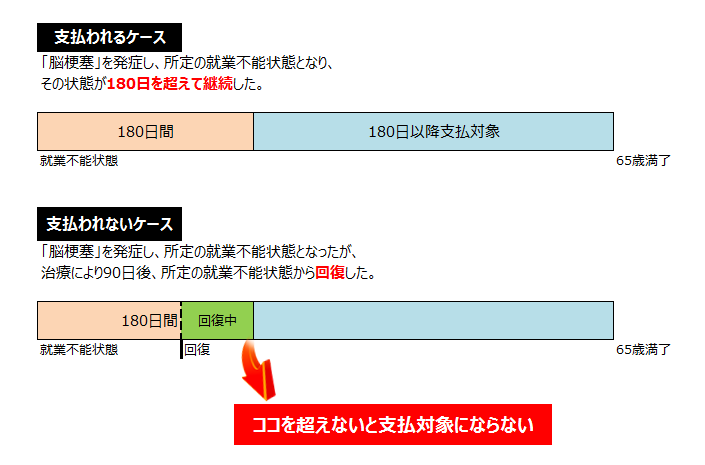

そのうえで、少なくとも6ヶ月以上、いかなる職業にも就業が不可能と医学的見地から判断されて、そういった状態が180日を超えた場合が給付金の支払条件となります。

たとえば、脳梗塞で倒れて退院後も1年近くにわたって医師の診断により自宅療養を余儀なくされた場合は支払対象となりますが、180日以内に職場復帰を果たすと支払対象とはなりません。

条件を満たしていれば、給付金は毎月支払われます。傷病手当金(医療保険)を受給していたとしても、就業不能状態に該当していれば給付金をもらえます。

就業不能状態と高度障害状態の違い

就業不能状態と高度障害状態はどう違うの?

就業不能の場合は、「少なくとも6ヶ月以上、いかなる職業にも就けない」などと医学的見地から判断されるものの、いずれは復帰できる可能性も残されています。

これに対して、高度障害状態とはリカバリーの見込みがない、具体的には、両眼の視力を永久に失ったり、言語またはそしゃくの機能を永久に失ったり、身体の一部を永久に失ったり、終身介護を要する状態に陥ったりするケースをいいます。

※そしゃく=咀嚼(そしゃく)とは、摂取した食物を歯で咬み、粉砕すること。これにより消化を助け、栄養をとることができる。噛むなどとも表現される。

高度障害状態になって回復の見込みがない場合は、生命保険から死亡保険金と同額の高度障害保険金が支払われ、以降の保険料払込が免除されます。

ただし、これを受け取ると保険契約は消滅し、その後に死亡しても死亡保険金は支払われません。

就業不能状態と高度障害状態は永久か否か

例 |

高度障害状態 |

就業不能状態 |

|---|---|---|

| 肺結核の治療で半年以上入院し、就業不能状態となった | × |

○ |

| スノーボードで骨折し腰髄を損傷した。両足が不完全マヒの状態で1年間就業不能状態が継続した。 | × |

○ |

|

若年性アルツハイマー病。 |

× |

○ |

| 両眼の視力を全く永久に失った。 | ○ |

△※ |

| 両耳の聴力を全く永久に失った。 | ○ |

△※ |

△※職業訓練などを経て就業している場合には該当しません。

就業不能保険の保障額のポイント

単身世帯であっても働いているなら就業不能保険を要検討

扶養家族を抱える世帯主は就業不能状態を検討

就業不能保険の保障額のポイントですが、それは、就業不能給付金の月額に上限が定められていることです。

条件は会社や生命保険商品によって異なりますが、大概、元気に働いていた頃の実質的な収入を上回る給付金を得ることはできません。

では、この就業不能保険はどのような人が加入しておくべきなのでしょうか?

まずは、扶養家族を抱える世帯主です。また、子供のいない夫婦や独身の人も、自分が働いて得たお金で生活している以上、検討しておいたほうがいいです。

長時間働けなくなれば、間違いなく収入はダウンします。働いて得た収入で生活をしている人は、是非とも検討して下さい。

就業不能給付金の目安月額

就業不能給付金の目安は月額15万円

ただでさえ、長引く療養生活で心細くなっているわけですから、生活費等の経済面でも頭を悩ませたくはありません。

就業不能給付金は多くもらえるのに越したことはありませんが、他の生命保険と同様に、保障額を厚くすれば保険料もアップします。自分の所得水準と毎月支払える保険料に応じて、妥当な保障額を導き出していく必要があります。

就業不能保険(働く人への保険)に加入している人は、おおよそ40%で、月額15万円が平均です。そして9割弱の人が、10万円〜20万円を選択しています。一家の大黒柱が長期間働けなくなったら、家族による介護や治療費などの出費は多くなります。

それらを賄いつつ、家族が生活していけるだけの保障を確保することを考えると、自分の収入とのバランスにもよりますが、月額15万円程は確保するほうがいいでしょう。

就業不能保険が必要な立場の人や職業

公的保障がそろっていない自営業者は要検討

自営業者は就業不能保険を絶対検討すべき

安定収入である反面、どれだけ忙しくても給料がさほど変わらないサラリーマンとは違って、自営業者は仕事をこなせばこなすほど、収入も増えます。

かなりの高額所得者ともなれば、「2年や3年程度の療養なら余裕で乗り切れる!!」といえる方も少なくないかもしれません。

しかし、独立して仕事をしている自営業の人は、サラリーマンと違って生活保障が何もありません。サラリーマンや公務員と比べて、自営業者に対する公的保障は少ないものです。

病気やケガで仕事に就けなくなったら、健康保険ではカバーしきれない医療費はもちろんですが、生活費も自力で捻出しなければなりません。老後の公的年金を考えても圧倒的にサラリーマンと比較して不利です。

サラリーマンや公務員は厚生年金や共済年金にも加入していますが、自営業者は国民年金のみなので、任意加入の国民年金基金などで自分自身で補強する必要があります。

どれほど収入があっても多くても、貯蓄で賄っていくのは簡単ではありませんので、就業不能保険を使ってリスクヘッジする必要があります。

非正規雇用の方も保障不足に備えましょう

非正規雇用の方も就業不能保険を絶対検討すべき

逆に収入が安定しない人も、生命保険を活用して備えを厚くしておいたほうがいいです。

派遣社員、契約社員など、非正規雇用の形態で働く人は増えていますが、「31日以上の雇用見込み」があれば雇用保険の加入対象となったとはいえ、まだまだ全体的に公的保障が乏しいです。

低コストの生命保険を上手に活用して、最低限の備えを確保しておく必要があります。

ちなみに就業不能保険は、病気やケガにより仕事ができなくなったときの保障であるので、実際に稼いでいない、または収入の少ない人は加入できないのが一般的です。

フリーター、パート、アルバイトなどは加入できないケースがありますので注意しましょう。

生命保険会社にとって、保障の範囲や給付要件にも違いがあります。保険料も異なりますので単純に比較することは難しいです。専門のファイナンシャル・プランナーに相談して、じっくり内容を吟味して選択するようにして下さい。

住宅ローンのある方と就業不能保険

住宅ローンのある方も就業不能保険を絶対検討すべき

就業不能保険は全ての働き手のためにあります。その中でも特に、家計において住宅費の占めるウェイトが高くなっている世帯の方は、就業不能保険を検討して下さい。

長期間にわたって、収入がなくなってしまうと、住む場所まで失いかねないのです。家賃の高い賃貸住宅に住んでいる世帯の方のみならず、住宅ローンを抱えている人は、是非とも検討が必要です。

まず、住宅ローンを組んだ際に加入した「団体信用生命保険」の契約内容を確認してみましょう。一般的に団体信用生命保険は、死亡時や高度障害時の保障は備わっていますが、長期入院や在宅療養は対象外となっているケースが圧倒的に多いです。

つまり、病気やケガで働けなくなっても、住宅ローンは払い続けなければならないのです。

ガンや脳卒中などを含む3大疾病から8大疾病までを保障する住宅ローンなども登場してますが、条件が厳しかったりケガは含まれないなど、病気の種類も限定されています。

これから住宅ローンを検討している人も、保障の幅が広い就業不能保険と比較して、保険商品を選ぶようにしましょう。

就業不能保険の給付の対象外となるケース

保険会社によっては、給付の対象外となるケースもある

ガンの再発など、入退院を繰り返して、就業不能期間がトータルで何年にも及ぶケースはめずらしくありません。

現在、一生懸命住宅ローンを返済している世帯の多くは、そういったリスクに対して意外と無防備な人が多いです。もちろん、十分に穴埋めできる、他の保障や貯蓄があるのであれば、話は別ですが。

ただ、住宅ローンを組むぐらいですから、毎月の返済だけで手一杯で、潤沢な貯蓄があるという家庭は多くはないはずです。

住宅ローンを組んでマイホームを購入する際、万が一のことがあれば、残りのローンはチャラになります。しかし、就業不能になった場合、働けなくなった場合のことを念頭に考える方は少ないのです。

就業不能保険は、保険会社によって、うつ病などの精神障害や、むち打ちや腰痛のように医学的所見において、シロクロつけることが難しい症状で就業不能となった場合には、給付の対象外となる場合もありますので注意が必要です。

就業不能保険の商品例

万が一、働けなくなった場合の生活費を一部カバーするのが、就業不能保険です。

いわゆる掛け捨てタイプがほとんどで、保険の満了期間まで給付金が出るので、収入減をある程度、補うことができます。

すでに米国やドイツでは広く利用されていて、最近では日本でも特徴を持った新商品が増えています。

ライフネット生命の就業不能保険

2010年にいち早く参入したライフネット生命保険は2016年6月に、保険満了期間の選択肢を増やしました。

自営業者など、すぐにお金が必要な人向けに、給付開始の条件となる就業不能状態の日数は、従来の3分の1の60日も選べるようになりました。

アフラックの就業不能保険

アフラックが2016年7月に投入した給与サポート保険も、60日で給付が開始されます。

給付金を月1万円単位で設定することができ、一定期間以上の給付を受けていなければ、満期の際に1ヶ月分の給付があります。

住友生命保険の就業不能保険

住友生命保険は、2015年9月、国内大手生保で初めて就業不能保険を発売しました。

積立型保険に上乗せする特約タイプで、必要な保障に応じて給付金を細かく設定できます。

精神疾患にも対応し、3年分が給付されます。

太陽生命保険の就業不能保険

太陽生命保険は医療保障などと組み合わせて加入するタイプで、30日の就業不能で早期に給付が始まる商品を2016年3月に投入しました。

チューリッヒ保険の就業不能保険

チューリッヒ生命は、2016年9月に所定の精神疾病も対象とする商品を発売しました。

給付期間は最長10年ですが、その分、保険料を抑えることができます。

就業不能保険の定義は保険会社によって異なる

就業不能の定義は保険会社によって、異なるため注意してくださいね。

ライフネット生命によると、加入者の1割程度を医療関係者が占め、働けなくなった患者の姿を目の当たりにして、リスクを実感している、と話しています。

この他、損害保険会社が扱う、所得補償保険も利用することができます。保険料は比較的安く、7日の就業不能状態などですぐに給付が始まるメリットもあります。

30歳の人が1年間、月15万円の補償を選ぶと、保険料は月々2000円程度です。

ただ、所得補償保険は期間が1年〜2年と短く、更新の際に、年齢に応じて保険料が上がることがありますのでおすすめできません。

収入保障保険や就業不能保険も、他の生命保険と同様に複数の商品を比較検討して選ぶようにしてくださいね。