![�����ی��̍X�V�^��]���̎葱�������N�f�f��a�C�̍��m](../img/header.jpg)

�����ی��̍X�V�ŕی������A�b�v���ی��̍X�V�͗v���ӂł�

�����ی��̍X�V�͗v����

�����ی��̍X�V�ŕی������A�b�v����ی��͂������

����ی�����t�I�g�ی��ł������������������x���Ă݂܂��傤

65�܂ŕی������x����

���S�ۏ�z4,800���~

���S�ی����̓���F�I�g�ی�100���~�E����ی�4,700���~

�ی������l�F��

�Ƃ����_����e�ł��B

���̕ی��ɉ�������ɂ������āA�u������Ƃ͂悭�킩��Ȃ�����ǁA�Ƃɂ����A4,800���~�̕ی����Ă��Ƃ���ˁv�Ɨ������܂����B�����āA���ɋC�ɂȂ�̂��A���X�̎x���ی����ł��B

�u���̂��炢�Ȃ略���邩�A�A���X20,000�~������ȁv�Ǝv���A���X��2���~�̕ی������x��������A�ƍȂ̓��ӂ܂����B

�ی��̐v�������Ȃ���A���ۃ��f�B�ɐ��������Ƃ��������ȓ��t���Ă܂������A�u�����ς����t���Ă���A�ۏ�̕����L�����Ă��Ƃ��v�قƂ�ǂ̕ی������҂�����Ȋ����ł͂Ȃ��ł��傤���H

�u�݂�Ȃ������Ă���ی���������v���A�ԈႢ�Ȃ��v�������A�ԈႢ�ł��I

35�̒j���́A���������̕ی����A���X��20,000�~��10�N�ԕ��������܂����B

�����X20,000�~�@�~�@12�����@�~�@10�N�@���@240���~

���q�l�A�X�V�̎����ɂȂ�܂����I

45�����̂��ꂩ��̕ی����́A���X36,000�~�ɂȂ�܂��B

�ƁA���ۃ��f�B�ɍ������܂����B�j���͋����܂��B

�u�����A�A����Ȃɍ����Ȃ�́H�����Ȃ���I�I�I�v

����ƁA���ۃ��f�B�́A�A

�����ł����A�A�A

����ł������ۏ���ɂ��܂��傤���H

����������ی����������ɂȂ�܂���I�I

�ƌ����܂��B���Ȃ݂ɂ��̎��̐��ۃ��f�B�́A10�N�O�̌_�̃��f�B�ƈႤ�ꍇ�������B

�Ȃ�قǂȂ�قǁA�����������̐v�������Ă݂�ƁA�������ɍX�V���̕ی����̋��z�������Ă���܂����B

�������ɂ́A

10�N��̍X�V�̂Ƃ��A���̎��͂��̎��Ō����������܂��傤�B

�݂����Ȃ��Ƃ�����ꂽ�悤�ȋC�����܂��B

�������A�ی������������Ƃ������Ƃ́A�u�ۏ�z�𗎂Ƃ��v�Ƃ������ƂɂȂ�܂��B

�Ȃ́A�u�ی���������͍̂����v�@�Ƃ����܂��B

�����Ă̐��Ԃ̉��l�͂��������̂ł��B

�����ŁA�Ȃ�Ƃ��撣���āA65�܂ŕی������x�����̂ł��B

�u��������ŕی�����Ȃ��ā@( �E�́E) ��ȁI�v�ƁA�v�w�Ŋ�т܂��B

�u���ꂩ��͘V��̐�����4,800���~����I�g�ی����������������āA�N���Ƀv���X���Ă����A

�V��̐����ɂ͍���Ȃ���ˁB�v�ƁA�v�w�Ŏv���܂����B

������A�����ی���Ђ���1�ʂ̎莆���͂��܂����B

�ی��������I���ɔ����ۏ���e�̂��ē��ł��B�����āA���̒��ɏ�����Ă������̂́A���ꂩ��̎��S�ۏ�z�@�ˁ@�I�g�ی�100���~

�v�w�Ō_�̏��ނ�،����������Ă��A�����ł��Ȃ��̂ŗ����ی���Ђɓd�b���Ċm�F���܂����B

����t�I�g�ی��́A

100���~�̏I�g�ی�����_��Ƃ��āA�����ɒ���ی���4,700���~���Z�b�g�Ƃ������i�ł��B

����̊����A�܂�A����������A���̌�̎��S�ۏႪ�I�g�ی���100���~�ƂȂ�܂��B

�_�ɂ����������Ē����Ă���Ǝv���܂����A�A�A�A

�܂�A

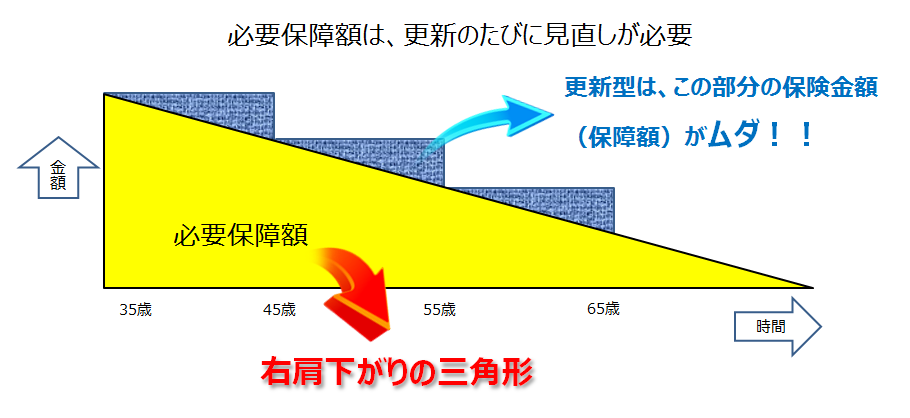

- 35�`45�܂ł̕ی����@�ˁ@��20,000�~�~12�����~10�N�ԁ@���@2,400,000

- 45�`55�܂ł̕ی����@�ˁ@��36,000�~�~12�����~10�N�ԁ@���@4,320,000

- 55�`65�܂ł̕ی����@�ˁ@��69,000�~�~12�����~10�N�ԁ@���@8,280,000

35�`65�܂ł̕ی��������v �� 15,000,000

1,500���~�Ƃ����ی������撣���Ċ撣���ăR�c�R�c�Ǝx�����Ă����킯�ł��B

�ی���Ђ���A���킹��A

�ł��A�A���̕ی����ŁA�����N��4,800���~���̕ۏ�����č����グ�Ă��킯����Ȃ��ł����H

�Ƃ������Ƃł��B

�ی��c�ƃ}���̌��܂蕶��ł��B

���Ȃ������ő傫���ۏ���I�@�Ȃ�Č����������܂����B

����������A

65�܂łɎ���ł���A4,800���~���Ƒ��ɓ����Ă�����ł���

����ȂɌ����Ȃ璷�������Ȃ�������̂ɁB�B�B

���Ďv���Ă邩������܂���ˁB

�����I�ȕۏ�z�̌`�͉E��������̎O�p�`�̐}�ɂȂ�܂��B�݂Ȃ���̕ی��̕ۏ�z�͂ǂ�Ȍ`�����Ă܂����H

�����ی��̍����I�ȕۏ�z�̌`�͉E��������̎O�p�`�̐}

�����ی��̌_��]�����x

�����ی��̓]���Ƃ́H

�����ی��̓]���͗v���ӁI

�����ی��́u�����v���Ӗ����܂��B�����ɂ́A�u�]���v�Ƃ����܂��B

����t�I�g�ی��ɉ�����������ی�����̍X�V�����}����ƁA�K���Ƃ����Ă����قljc�ƐE���́A�_��]�������߂܂��B�������A����d�g�݂ł��邽�߁A����������A�g���u���������������Ă��܂��B

�����ی��ƊE�ł́u�����v��u�]���v�Ƃ͂ǂ������Ӗ��Ȃ̂����������܂��B

�����ی��̌_��]�����x�̂�����

�_��]�����x�Ƃ́A���_��̓]�����i�i���Ԗߋ���ϗ��z�����Ȃǁj���A�V���ɉ�������ی��̕ی����̈ꕔ�ɏ[�����A���_��V�K�_��ɏ�芷������̂������܂��B�܂�A���ꂪ�����ی��́u�����v�ł��B

����t�I�g�ی��̓]���ł́A�ۏ�z�͑�^����������ǁA�I�g�ی������z���ꂽ�Ȃǂ̃g���u���������܂��B

�]���̎�ނ�3���

- ��{�]���E�E�E�E�E�]�����i���I�g�ی��݂̂ɏ[����������ł��B�I�g�ی��̕ی����������y������܂��B

- ����]���E�E�E�E�E�]�����i�����ی�����݂̂ɏ[����������ł��B�ی������S���y�������̂͒���ی�����݂̂ł��B�܂��A����X�V���̕ی������S�͌y������܂���B

- ���]���E�E�E�E�E�]�����i�����̊����ŕ������A�I�g�ی��ƒ���ی�����̂��ꂼ��ɏ[����������ł��B�I�g�ی��A����ی����ꂼ��ɂ��āA�ی������S���y������܂��B����X�V���̕ی������S���y�������̂͏I�g�ی��݂̂ł��B

�]�����x�ɂ��g���u����

�����ی��̓]�����x�̃f�����b�g

�����ی��̌_��]���̓g���u��

�P�D����t�I�g�ی��z�A�ی����͂قړ��z�A�Ƃ��낪�A�I�g�ی����啝�Ɍ��z���ꂽ�B

�Q�D�������Ԃ��������ꂽ�A������X�V�^�ɂȂ��Ă����B

�u���Ԗߋ��v��V��̎����ɂ��悤�I�ƁA�l����_��҂͏��Ȃ�����܂���B�����A�ۏ�z���������Ƃ��Ă��A���Ԗߋ��̂��ƂɂȂ�I�g�ی������z�����A�Ӗ�������܂���B�������A�]����̗\�藘�����Ⴏ��Ȃ�����̂��Ƃł��B

�����ی��ł́A�ۏ�z�������ł��\�藘����������Εی����͈����Ȃ�܂��B

�_��]���̏ꍇ�A�ی����͌��݂̗\�藘�����K�p����܂����A����ɂ��A�\�藘���̈��������̂��߁A���ʁA�_��̓]���͗\�藘���̒ቺ�������܂��B

�܂�A�_��҂ɂƂ��Ă݂�A�L���Ȍ_��s���Ȍ_��ւ̕ύX�ł��B�_��҂���ł���ɋC�Â��āA�g���u���ɂȂ�킯�ł��B

�g���u���̌����́A�]�����x�̂����݂ɂ��āA���ۉc�ƃ}���̐����s���ɂ��ꍇ�����Ȃ�����܂���B

�����ی��̌_��]���O�Ɠ]����

�]���O |

�]���� |

|

|---|---|---|

| �j���N�� | 30�� | 40�� |

| �I�g�ی� | 500���~ | 150���~ |

| �������� | 60�� | 70�� |

| ������� | 1,500���~ | 2,850���~ |

| �����U������ | 9,970�~ | 13,645�~ |

�����ی��̓]���͎����Ԃ̉����Ƃ͈Ӗ����Ⴂ�܂�

�����ی��̓]���͎����Ԃ̉����

�����Ԃ̉����

�����Ԃ̏ꍇ�́A���ݎg�p���Ă���Ԃ��f�B�[���[�ɓn���āA���̎Ԃ̉��i�ƐV�Ԃ̉��i�̍��z�����[���ȂǂŎx�����āA��芷���邱�Ƃ��u�����v�Ƃ����܂��B

�g���Ă����Ԃ͔N���i�V�Ԃ��牽�N�o�߂������j����x�i���ۂ̉��l�E���̗̂L���j�Ȃǂɂ���č��艿�i�����肳��܂��B

�~�����V�ԂƂ̍��z���x�����i���[���ł��������ǁj�A�V�Ԃ̃n���h�������邱�Ƃ��ł��܂��B

�����ی��̉����i�]���j�̓_��

�����ی��̏ꍇ�́A�ǂ��ł��傤���H

�܂��A�����ی��������Ԃƈ�ԈႤ�Ƃ���́A�����Ԃ͌o�ߔN���ƂƂ��Ɂi���Ƃ��Ԃ����g�p�ł����Ă��j���l���������Ă����܂��B

����ɑ��āA�����ی��̏ꍇ�A���S�ۏ�1,000���~�Ō_���ی��ł���A��������N�����o��������Ƃ����āA�_�����S�ۏ�̕ی���1,000���~�Ƃ����z�ʉ��l��800���~��700���~�ɒቺ���邱�Ƃ͂���܂���B

�܂�A�����Ԃ̂悤�ɁA�u�������v�������āA���Ԃ̌o�߂ƂƂ��ɉ��l���������Ă������̂ƁA��ԈႤ�Ƃ���ł��B

�ł́A�Ȃ������ی���Ђ́A�u�V�����ی��ɂ��܂��傤�I�I�v�ƌ����āA�K���Ɂu�]���v�����߂Ă���̂ł��傤���H

�����ی���Ђ��]�������߂闝�R

���_��̕ی��̌_������ւ��������鎞�A�\�藘�����Ⴂ�ی��Ɏ��ւ����܂��̂ŁA�Ɛ��������_��҂�����ł��傤���H

�����ی��̓]���Ƃ́A���݉������Ă���_��̕ی����A�`����A��āA���̉��Ԗߋ������̐V�����_��̕ی����̈ꕔ�ɏ[������A�Ƃ������̂ł��B

���̎��̉��Ԗߋ��́A�{���͌_��҂Ɏx������ׂ������ł����A�����ی���Ђ͂��̂������_��҂ɂ͂P�~���߂����ɁA���̕ی��̕ی����Ƃ��Ď�荞��ł��܂��킯�ł��B

�o�u������̐����ی��ƊE

�����ی��́u�]���v�́A�ی���ЂɂƂ��Ă͈�Γ�

���{���t���A�u���ʋK���v�����ăo�u�����͂�����܂ł̊ԁA���{�͂��ĂȂ��D�i�C�ɕ����܂����B���{�S�̂���������ł����B�����͉E���オ��ŏ㏸���A�����y�n���㏸�ł����B

�����ی��ƊE����O�ł͂Ȃ��A�W�߂��ی����͍��������ʼn^�p�ł���Ƃ��āA�\�藘�����ō���6.25���Ƃ����A�z���ł��Ȃ��������ŕی��͔̔�����܂����B

�o�u�����͂�����ƁA�������̌_�������������������ۂ̑��Ђ́A�i�C�ƌo�ς̒���Ŗ����������҂����A�s�����͎��Ђŕ�U���Ȃ���Ȃ�Ȃ��Ȃ�܂����B������u�t�U���v�Ƃ����܂��B

�@����������̌_����~�߂����Ă��܂��i��Č_����Ȃ����Ă��܂��j

�A�Ⴂ�����̌���ɍ������_��Ɏ��ւ�������B

�̓�ł��B

�Ⴂ�����̌���ɍ������_��Ɏ��ւ������邪������u�]���v�ƌĂ����̂ł��B

�P�D�_����~�߂Ă��܂��ƁA��Ђ́u�ۗL�_���������Ă��܂��v�̂ōD�܂�������܂���B

�Q�D�]��������A�\�藘���̒Ⴂ�ی��ɂ�������Ƃ��������b�g������A�ۗL�_���ɂ͉e�����܂���B

����ɂ́A�p�����ĕی��������邱�Ƃ��ł��܂��B

�܂�A�����ی��́u�]���v�́A�ی���ЂɂƂ��Ă͈�Γ��Ȃ킯�ł��B�_��҂̑����͓x�O���ł��B

���ۉc�ƃ}��������Ă��āA�u�ی��̉��������܂��傤�I�v�ƁA�����āA�u�V�����ی��ɂȂ����A������A���e�������ƍŐV�Ȃ낤�v�ƈ��S���Ă�����A�A�A�������ԈႢ�ł��B

�����ی��́A�V�����Ƃ��Â��Ƃ��ŗǂ������͌��܂�܂���B

�X�V���̔N��ƕۏ�z�ɂ���Ă͌��N�f�f���K�v�ȏꍇ��

���N�f�f�����K�v�ȏꍇ��

�X�V���̔N��ɂ���Ă͌��N�f�f���Ń_���ȏꍇ��

���������A�����ی��ɓ���ۂɂ͕K����t�ɂ�錒�N�f�f�����K�v�ƂȂ�킯�ł͂���܂���B��Õی���K���ی��́A���N��ԂɊւ��鎿�⎖���ɉ���ΐ\�����߂�ꍇ�������ł��B

�����ی��ɂ��Ă��A���z�̕ۏ�łȂ���A���N�f�f�����s�v�ȕی���Ђ�����܂��B

�������A���⎖���ւ̉��e�ɂ���Ă͒�����N�f�f���̎ʂ��Ȃǂ̒�o�����߂������Ƃ�����܂��B

�ߋ��ɏ��a������������A���N�f�f�ňُ�w�E���������肷��l�ɑ��ẮA�ی���ЂƂ��Ă����T�d�ȐR�����s���K�v�����邩��ł��B

�Ȃ��A�������̔N��ɉ����āA���N�f�f�����Ȃ��Ă��\�����߂�ی����z�̏���͕ς���Ă��܂��B���R�Ȃ���A�N����d�˂�قǕa�C�ɂȂ郊�X�N�͍��܂�܂�����A���̏���͒Ⴍ�Ȃ�܂��B

����ɂȂ��Ă��獂�z�̕ۏ�悤�Ƃ���A���V�r�A�ȐR�����҂��Ă���Ƃ����킯�ł��B

�������A��x�����ی��ɉ������Ă��܂��A�X�V�̃^�C�~���O�ŕی����͏オ����̂́A���̏����͕ς�邱�Ƃ�����܂���B

�ی����Ԓ��ɕa�C�ɂȂ��ē��@�����Ƃ��Ă��A���N�f�f���Ȃ��ōX�V���ł��܂��B

�����������Ӗ�������A�Ⴂ�����ɕی��ɓ����Ă��������b�g�͂���܂����A���������\��Ȃ̂ł���A�a�������}����O�ɉ������������ĉ������B

�܂���ł������A�Ǝv���Ă���ƁA�v��ʂƂ��ɕa�C�����ĉ����������Ă������ł��Ȃ��\��������܂����A�����ł����Ƃ��Ă��ی��������z�ɂȂ��Ă��܂��P�[�X������܂��B

�����ی����X�V���́A�ی��������̐�D�̋@���ł��B

�ی����X�V���}����A����ȍ~�̎x�����ی����z�́A�K�������Ȃ�܂��B

�N������Ȃ�ɂ�āA�a�C�̃��X�N��������킯�ł�����A�ی����������Ȃ��Ă��܂����Ƃ͓��R�̂��Ƃł����A�A�A����ł��ƌv���������A�������H���ׂ��Ă��܂��Ă͖{���]�|�ł��B

�ی��̑��k�ɗ�������̒��ɂ́A�a�C���������ŁA�V�����ی��ɉ������邱�Ƃ�����A���̕ی����p�����邵�����@���Ȃ��A�Ƃ���������������Ⴂ�܂��B

���̂悤�ȃP�[�X�̏ꍇ�ł��A�����̕ی���Ђ̏��i����舵���Ă���S�����ł���A�����ɘa�^�̕ی���T���ďЉ�Ă���܂��B

����A�݂Ȃ��������ی��̍X�V�̎������}������A�����ł����߂ɕی��̃v���ɑ��k����邱�Ƃ��������Ă��������ˁB